Page 192 - XXII Prêmio Tesouro Nacional 2017

P. 192

Tema – Equilíbrio e Transparência Fiscal – Sérgio Wulff Gobetti, Rodrigo Octávio Orair e Frederico N. Dutra

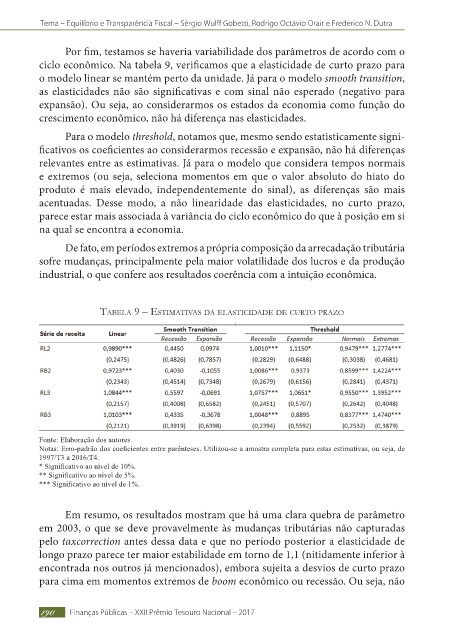

Por fi m, testamos se haveria variabilidade dos parâmetros de acordo com o

ciclo econômico. Na tabela 9, verifi camos que a elasticidade de curto prazo para

o modelo linear se mantém perto da unidade. Já para o modelo smooth transition,

as elasticidades não são signifi cativas e com sinal não esperado (negativo para

expansão). Ou seja, ao considerarmos os estados da economia como função do

crescimento econômico, não há diferença nas elasticidades.

Para o modelo th reshold, notamos que, mesmo sendo estatisticamente signi-

fi cativos os coefi cientes ao considerarmos recessão e expansão, não há diferenças

relevantes entre as estimativas. Já para o modelo que considera tempos normais

e extremos (ou seja, seleciona momentos em que o valor absoluto do hiato do

produto é mais elevado, independentemente do sinal), as diferenças são mais

acentuadas. Desse modo, a não linearidade das elasticidades, no curto prazo,

parece estar mais associada à variância do ciclo econômico do que à posição em si

na qual se encontra a economia.

De fato, em períodos extremos a própria composição da arrecadação tributária

sofre mudanças, principalmente pela maior volatilidade dos lucros e da produção

industrial, o que confere aos resultados coerência com a intuição econômica.

taBela 9 – estimativas da elasticidade de cUrto prazo

Fonte: Elaboração dos autores.

Notas: Erro-padrão dos coefi cientes entre parênteses. Utilizou-se a amostra completa para estas estimativas, ou seja, de

1997/T3 a 2016/T4.

* Signifi cativo ao nível de 10%.

** Signifi cativo ao nível de 5%.

*** Signifi cativo ao nível de 1%.

Em resumo, os resultados mostram que há uma clara quebra de parâmetro

em 2003, o que se deve provavelmente às mudanças tributárias não capturadas

pelo taxcorrection antes dessa data e que no período posterior a elasticidade de

longo prazo parece ter maior estabilidade em torno de 1,1 (nitidamente inferior à

encontrada nos outros já mencionados), embora sujeita a desvios de curto prazo

para cima em momentos extremos de boom econômico ou recessão. Ou seja, não

190 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017