Page 198 - XXII Prêmio Tesouro Nacional 2017

P. 198

Tema – Equilíbrio e Transparência Fiscal – Sérgio Wulff Gobetti, Rodrigo Octávio Orair e Frederico N. Dutra

Já para as receitas petrolíferas, devido à ciclicidade da própria tendência

dos preços do petróleo (ver Apêndice C), adotou-se um ajuste considerando o

preço médio dos últimos vinte anos (R$ 202,44 ou US$ 61 pela taxa de câmbio de

junho). Esse critério está em linha com o adotado por outros países que utilizam

mecanismos de ajuste para commodities, como o Chile (MARCEL et al., 2001), e

com a evidência de que o preço do petróleo apresenta raiz quase unitária, conver-

gindo lentamente à média histórica (VALDÉS, ENGEL, 2000) – o que torna inade-

quado o uso de fi ltro estatístico.

O ajuste foi feito por um modelo determinístico que leva em consideração o

fato de que os royalties são calculados a partir de uma alíquota linear de 10% sobre o

valor de produção (preço internacional x quantidade) e que a participação especial

de petróleo é calculada com uma alíquota média de 20% sobre a receita líquida (ou

seja, valor de produção menos pagamento de royalties e custos de produção). 32

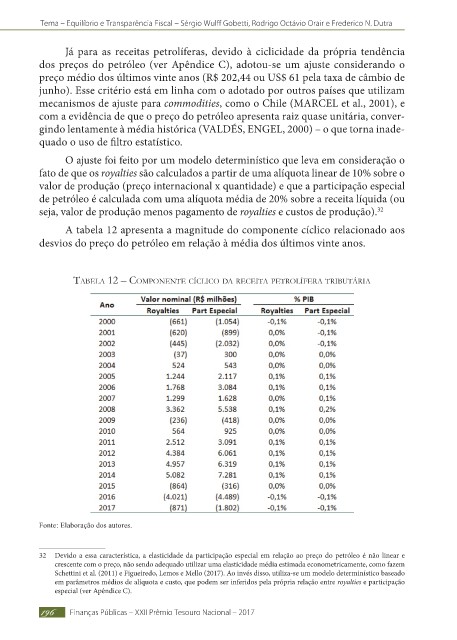

A tabela 12 apresenta a magnitude do componente cíclico relacionado aos

desvios do preço do petróleo em relação à média dos últimos vinte anos.

taBela 12 – componente cíclico da receita petrolífera triBUtária

Fonte: Elaboração dos autores.

32 Devido a essa característica, a elasticidade da participação especial em relação ao preço do petróleo é não linear e

crescente com o preço, não sendo adequado utilizar uma elasticidade média estimada econometricamente, como fazem

Schettini et al. (2011) e Figueiredo, Lemos e Mello (2017). Ao invés disso, utiliza-se um modelo determinístico baseado

em parâmetros médios de alíquota e custo, que podem ser inferidos pela própria relação entre royalties e participação

especial (ver Apêndice C).

196 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017