Page 179 - XXII Prêmio Tesouro Nacional 2017

P. 179

Tema – Equilíbrio e Transparência Fiscal – Sérgio Wulff Gobetti, Rodrigo Octávio Orair e Frederico N. Dutra

Por isso, a análise desagregada das receitas tributárias pelo quadro do

Resultado do Tesouro Nacional (RTN) está suscetível a eventuais perturbações

produzidas por essas reclassifi cações, principalmente na base mensal de compa-

ração. Além disso, essa série é “líquida” de compensações e restituições de

impostos, fenômeno e procedimento cujas sistemáticas não têm relação com o

ciclo econômico e podem talvez introduzir algum nível de distorção nas estima-

tivas. Para contornar essa problemática e testar eventuais efeitos distorcivos sobre

a elasticidade, adotou-se neste estudo a estratégia de utilizar paralelamente a base

de receita “bruta” divulgada pela Receita Federal, que não está afetada pelas resti-

tuições, e excluir do agregado os parcelamentos de dívidas tributárias submetidas

à reclassifi cação posterior, bem como os tributos, inicialmente.

Por simplifi cação, as séries de receita bruta e líquida do governo central serão

referidas, respectivamente, como RB e RL. Ambas são compostas pela soma das

receitas administradas (exclusive tributos mencionados) com a arrecadação previ-

denciária e o salário educação, cuja base de arrecadação também é a folha de salários.

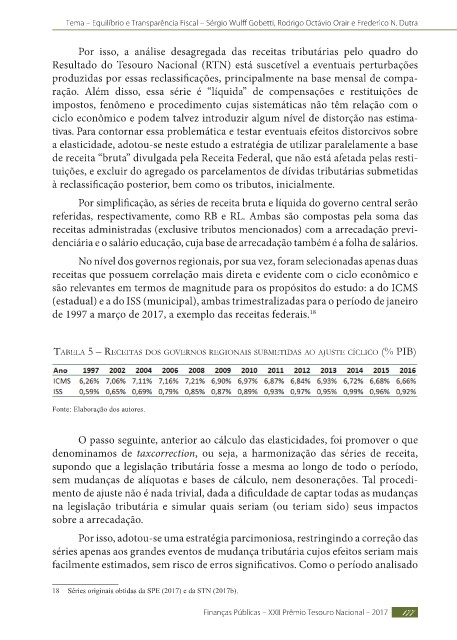

No nível dos governos regionais, por sua vez, foram selecionadas apenas duas

receitas que possuem correlação mais direta e evidente com o ciclo econômico e

são relevantes em termos de magnitude para os propósitos do estudo: a do ICMS

(estadual) e a do ISS (municipal), ambas trimestralizadas para o período de janeiro

de 1997 a março de 2017, a exemplo das receitas federais. 18

taBela 5 – receitas dos Governos reGionais sUBmetidas ao ajUste cíclico (% piB)

Fonte: Elaboração dos autores.

O passo seguinte, anterior ao cálculo das elasticidades, foi promover o que

denominamos de taxcorrection, ou seja, a harmonização das séries de receita,

supondo que a legislação tributária fosse a mesma ao longo de todo o período,

sem mudanças de alíquotas e bases de cálculo, nem desonerações. Tal procedi-

mento de ajuste não é nada trivial, dada a difi culdade de captar todas as mudanças

na legislação tributária e simular quais seriam (ou teriam sido) seus impactos

sobre a arrecadação.

Por isso, adotou-se uma estratégia parcimoniosa, restringindo a correção das

séries apenas aos grandes eventos de mudança tributária cujos efeitos seriam mais

facilmente estimados, sem risco de erros signifi cativos. Como o período analisado

18 Séries originais obtidas da SPE (2017) e da STN (2017b).

Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017 177