Page 113 - XXIII Prêmio Tesouro Nacional 2018

P. 113

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Fernando Covelli Benelli

que conselhos críveis, ao reduzir a opacidade orçamentária, também reduzem

os incentivos eleitorais ao viés deficitário da política fiscal. Contudo, em nossas

estimações, mesmo os coeficientes de leads superiores a três anos não exibiram

significância estatística. No intuito de melhor capturar esse “efeito maturidade”,

uma segunda rodada de estimações foi realizada assumindo como o primeiro

ano de atuação do conselho somente o terceiro após sua implementação. Uma

vantagem adicional desse teste consiste em alongar o período de pré-tratamento,

conferindo um ajuste mais consistente (BOTOSARU; FERMAN, 2017). Ainda

assim, os coeficientes mantiveram sua não significância estatística, como pode ser

visto nas tabelas 5A e 6A do apêndice.

Individualmente, os países não exibiram resultados diferentes. Com exceção da

Alemanha e da França, todos os leads de impacto apresentaram ausência de signifi-

cância. A esses dois países foi empregado um teste de falsificação adicional (ABADIE;

DIAMOND; HAINMUELLER, 2015), que pode ser consultado na tabela 5.

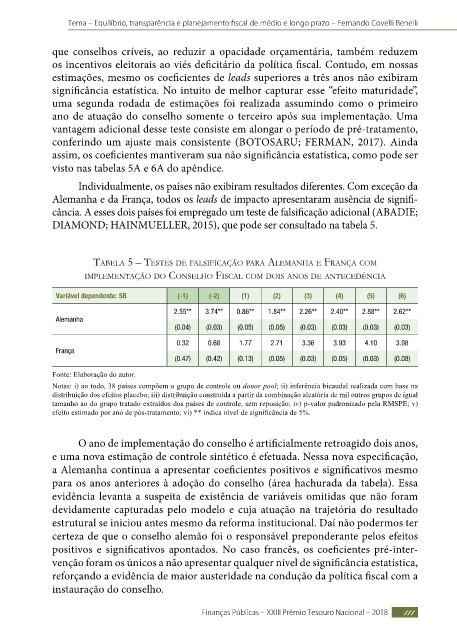

tabela 5 – teSteS de FalSiFicação para alemanha e França com

implementação do conSelho FiScal com doiS anoS de antecedência

Variável dependente: SB (-1) (-2) (1) (2) (3) (4) (5) (6)

2.55** 3.74** 0.86** 1.84** 2.26** 2.40** 2.88** 2.62**

Alemanha

(0.04) (0.03) (0.05) (0.05) (0.03) (0.03) (0.03) (0.03)

0.32 0.68 1.77 2.71 3.36 3.93 4.10 3.98

França

(0.47) (0.42) (0.13) (0.05) (0.03) (0.05) (0.03) (0.08)

Fonte: Elaboração do autor.

Notas: i) ao todo, 38 países compõem o grupo de controle ou donor pool; ii) inferência bicaudal realizada com base na

distribuição dos efeitos placebo; iii) distribuição construída a partir da combinação aleatória de mil outros grupos de igual

tamanho ao do grupo tratado extraídos dos países de controle, sem reposição; iv) p-valor padronizado pela RMSPE; v)

efeito estimado por ano de pós-tratamento; vi) ** indica nível de significância de 5%.

O ano de implementação do conselho é artificialmente retroagido dois anos,

e uma nova estimação de controle sintético é efetuada. Nessa nova especificação,

a Alemanha continua a apresentar coeficientes positivos e significativos mesmo

para os anos anteriores à adoção do conselho (área hachurada da tabela). Essa

evidência levanta a suspeita de existência de variáveis omitidas que não foram

devidamente capturadas pelo modelo e cuja atuação na trajetória do resultado

estrutural se iniciou antes mesmo da reforma institucional. Daí não podermos ter

certeza de que o conselho alemão foi o responsável preponderante pelos efeitos

positivos e significativos apontados. No caso francês, os coeficientes pré-inter-

venção foram os únicos a não apresentar qualquer nível de significância estatística,

reforçando a evidência de maior austeridade na condução da política fiscal com a

instauração do conselho.

Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018 111