Page 114 - XXIII Prêmio Tesouro Nacional 2018

P. 114

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Fernando Covelli Benelli

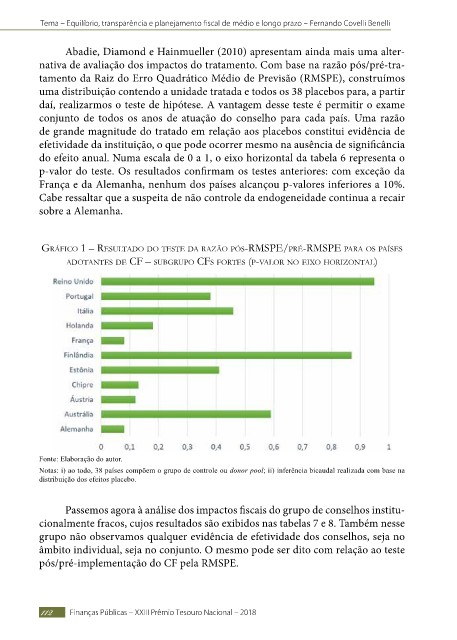

Abadie, Diamond e Hainmueller (2010) apresentam ainda mais uma alter-

nativa de avaliação dos impactos do tratamento. Com base na razão pós/pré-tra-

tamento da Raiz do Erro Quadrático Médio de Previsão (RMSPE), construímos

uma distribuição contendo a unidade tratada e todos os 38 placebos para, a partir

daí, realizarmos o teste de hipótese. A vantagem desse teste é permitir o exame

conjunto de todos os anos de atuação do conselho para cada país. Uma razão

de grande magnitude do tratado em relação aos placebos constitui evidência de

efetividade da instituição, o que pode ocorrer mesmo na ausência de significância

do efeito anual. Numa escala de 0 a 1, o eixo horizontal da tabela 6 representa o

p-valor do teste. Os resultados confirmam os testes anteriores: com exceção da

França e da Alemanha, nenhum dos países alcançou p-valores inferiores a 10%.

Cabe ressaltar que a suspeita de não controle da endogeneidade continua a recair

sobre a Alemanha.

gráFico 1 – reSultado do teSte da razão póS-rmSpe/pré-rmSpe para oS paíSeS

adotanteS de cF – Subgrupo cFS ForteS (p-valor no eixo horizontal)

Fonte: Elaboração do autor.

Notas: i) ao todo, 38 países compõem o grupo de controle ou donor pool; ii) inferência bicaudal realizada com base na

distribuição dos efeitos placebo.

Passemos agora à análise dos impactos fiscais do grupo de conselhos institu-

cionalmente fracos, cujos resultados são exibidos nas tabelas 7 e 8. Também nesse

grupo não observamos qualquer evidência de efetividade dos conselhos, seja no

âmbito individual, seja no conjunto. O mesmo pode ser dito com relação ao teste

pós/pré-implementação do CF pela RMSPE.

112 Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018