Page 205 - XXII Prêmio Tesouro Nacional 2017

P. 205

Tema – Equilíbrio e Transparência Fiscal – Sérgio Wulff Gobetti, Rodrigo Octávio Orair e Frederico N. Dutra

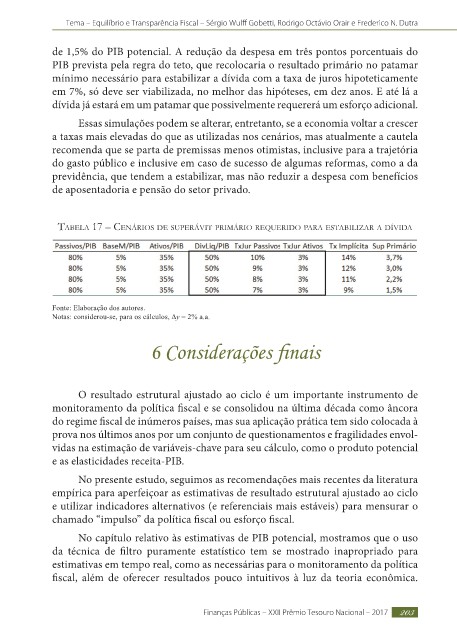

de 1,5% do PIB potencial. A redução da despesa em três pontos porcentuais do

PIB prevista pela regra do teto, que recolocaria o resultado primário no patamar

mínimo necessário para estabilizar a dívida com a taxa de juros hipoteticamente

em 7%, só deve ser viabilizada, no melhor das hipóteses, em dez anos. E até lá a

dívida já estará em um patamar que possivelmente requererá um esforço adicional.

Essas simulações podem se alterar, entretanto, se a economia voltar a crescer

a taxas mais elevadas do que as utilizadas nos cenários, mas atualmente a cautela

recomenda que se parta de premissas menos otimistas, inclusive para a trajetória

do gasto público e inclusive em caso de sucesso de algumas reformas, como a da

previdência, que tendem a estabilizar, mas não reduzir a despesa com benefícios

de aposentadoria e pensão do setor privado.

taBela 17 – cenários de sUperávit primário reqUerido para estaBilizar a dívida

Fonte: Elaboração dos autores.

Notas: considerou-se, para os cálculos, ∆y = 2% a.a.

6 Considerações fi nais

O resultado estrutural ajustado ao ciclo é um importante instrumento de

monitoramento da política fi scal e se consolidou na última década como âncora

do regime fi scal de inúmeros países, mas sua aplicação prática tem sido colocada à

prova nos últimos anos por um conjunto de questionamentos e fragilidades envol-

vidas na estimação de variáveis-chave para seu cálculo, como o produto potencial

e as elasticidades receita-PIB.

No presente estudo, seguimos as recomendações mais recentes da literatura

empírica para aperfeiçoar as estimativas de resultado estrutural ajustado ao ciclo

e utilizar indicadores alternativos (e referenciais mais estáveis) para mensurar o

chamado “impulso” da política fi scal ou esforço fi scal.

No capítulo relativo às estimativas de PIB potencial, mostramos que o uso

da técnica de fi ltro puramente estatístico tem se mostrado inapropriado para

estimativas em tempo real, como as necessárias para o monitoramento da política

fi scal, além de oferecer resultados pouco intuitivos à luz da teoria econômica.

Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017 203