Page 202 - XXII Prêmio Tesouro Nacional 2017

P. 202

Tema – Equilíbrio e Transparência Fiscal – Sérgio Wulff Gobetti, Rodrigo Octávio Orair e Frederico N. Dutra

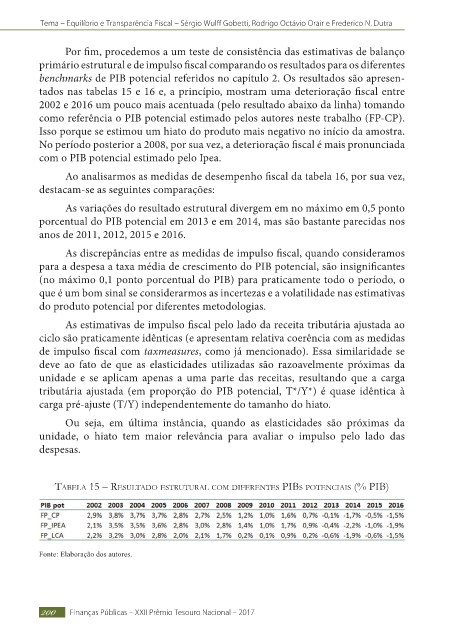

Por fi m, procedemos a um teste de consistência das estimativas de balanço

primário estrutural e de impulso fi scal comparando os resultados para os diferentes

benchmarks de PIB potencial referidos no capítulo 2. Os resultados são apresen-

tados nas tabelas 15 e 16 e, a princípio, mostram uma deterioração fi scal entre

2002 e 2016 um pouco mais acentuada (pelo resultado abaixo da linha) tomando

como referência o PIB potencial estimado pelos autores neste trabalho (FP-CP).

Isso porque se estimou um hiato do produto mais negativo no início da amostra.

No período posterior a 2008, por sua vez, a deterioração fi scal é mais pronunciada

com o PIB potencial estimado pelo Ipea.

Ao analisarmos as medidas de desempenho fi scal da tabela 16, por sua vez,

destacam-se as seguintes comparações:

As variações do resultado estrutural divergem em no máximo em 0,5 ponto

porcentual do PIB potencial em 2013 e em 2014, mas são bastante parecidas nos

anos de 2011, 2012, 2015 e 2016.

As discrepâncias entre as medidas de impulso fi scal, quando consideramos

para a despesa a taxa média de crescimento do PIB potencial, são insignifi cantes

(no máximo 0,1 ponto porcentual do PIB) para praticamente todo o período, o

que é um bom sinal se considerarmos as incertezas e a volatilidade nas estimativas

do produto potencial por diferentes metodologias.

As estimativas de impulso fi scal pelo lado da receita tributária ajustada ao

ciclo são praticamente idênticas (e apresentam relativa coerência com as medidas

de impulso fi scal com taxmeasures, como já mencionado). Essa similaridade se

deve ao fato de que as elasticidades utilizadas são razoavelmente próximas da

unidade e se aplicam apenas a uma parte das receitas, resultando que a carga

tributária ajustada (em proporção do PIB potencial, T*/Y*) é quase idêntica à

carga pré-ajuste (T/Y) independentemente do tamanho do hiato.

Ou seja, em última instância, quando as elasticidades são próximas da

unidade, o hiato tem maior relevância para avaliar o impulso pelo lado das

despesas.

taBela 15 – resUltado estrUtUral com diferentes piBs potenciais (% piB)

Fonte: Elaboração dos autores.

200 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017