Page 204 - XXII Prêmio Tesouro Nacional 2017

P. 204

Tema – Equilíbrio e Transparência Fiscal – Sérgio Wulff Gobetti, Rodrigo Octávio Orair e Frederico N. Dutra

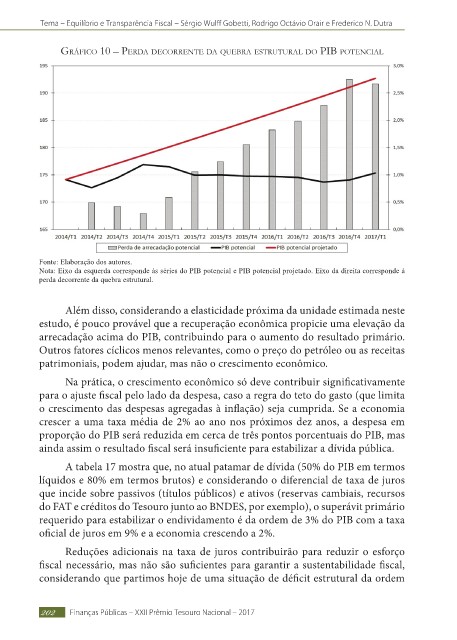

Gráfico 10 – perda decorrente da qUeBra estrUtUral do piB potencial

Fonte: Elaboração dos autores.

Nota: Eixo da esquerda corresponde às séries do PIB potencial e PIB potencial projetado. Eixo da direita corresponde à

perda decorrente da quebra estrutural.

Além disso, considerando a elasticidade próxima da unidade estimada neste

estudo, é pouco provável que a recuperação econômica propicie uma elevação da

arrecadação acima do PIB, contribuindo para o aumento do resultado primário.

Outros fatores cíclicos menos relevantes, como o preço do petróleo ou as receitas

patrimoniais, podem ajudar, mas não o crescimento econômico.

Na prática, o crescimento econômico só deve contribuir signifi cativamente

para o ajuste fi scal pelo lado da despesa, caso a regra do teto do gasto (que limita

o crescimento das despesas agregadas à infl ação) seja cumprida. Se a economia

crescer a uma taxa média de 2% ao ano nos próximos dez anos, a despesa em

proporção do PIB será reduzida em cerca de três pontos porcentuais do PIB, mas

ainda assim o resultado fi scal será insufi ciente para estabilizar a dívida pública.

A tabela 17 mostra que, no atual patamar de dívida (50% do PIB em termos

líquidos e 80% em termos brutos) e considerando o diferencial de taxa de juros

que incide sobre passivos (títulos públicos) e ativos (reservas cambiais, recursos

do FAT e créditos do Tesouro junto ao BNDES, por exemplo), o superávit primário

requerido para estabilizar o endividamento é da ordem de 3% do PIB com a taxa

ofi cial de juros em 9% e a economia crescendo a 2%.

Reduções adicionais na taxa de juros contribuirão para reduzir o esforço

fi scal necessário, mas não são sufi cientes para garantir a sustentabilidade fi scal,

considerando que partimos hoje de uma situação de défi cit estrutural da ordem

202 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017