Page 91 - XXII Prêmio Tesouro Nacional 2017

P. 91

Tema – Equilíbrio e Transparência Fiscal – Helder Ferreira de Mendonça e Joseph David B. Vasconcelos de Deus

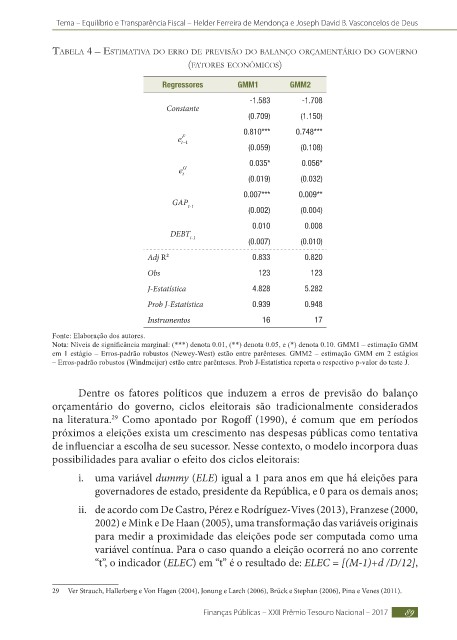

taBela 4 – estimativa do erro de previsão do Balanço orçamentário do Governo

(fatores econômicos)

Regressores GMM1 GMM2

-1.583 -1.708

Constante

(0.709) (1.150)

0.810*** 0.748***

(0.059) (0.108)

0.035* 0.056*

(0.019) (0.032)

0.007*** 0.009**

GAP

t-1

(0.002) (0.004)

0.010 0.008

DEBT

t-1

(0.007) (0.010)

Adj R² 0.833 0.820

Obs 123 123

J-Estatística 4.828 5.282

Prob J-Estatística 0.939 0.948

Instrumentos 16 17

Fonte: Elaboração dos autores.

Nota: Níveis de significância marginal: (***) denota 0.01, (**) denota 0.05, e (*) denota 0.10. GMM1 – estimação GMM

em 1 estágio – Erros-padrão robustos (Newey-West) estão entre parênteses. GMM2 – estimação GMM em 2 estágios

– Erros-padrão robustos (Windmeijer) estão entre parênteses. Prob J-Estatística reporta o respectivo p-valor do teste J.

Dentre os fatores políticos que induzem a erros de previsão do balanço

orçamentário do governo, ciclos eleitorais são tradicionalmente considerados

na literatura. Como apontado por Rogoff (1990), é comum que em períodos

29

próximos a eleições exista um crescimento nas despesas públicas como tentativa

de influenciar a escolha de seu sucessor. Nesse contexto, o modelo incorpora duas

possibilidades para avaliar o efeito dos ciclos eleitorais:

i. uma variável dummy (ELE) igual a 1 para anos em que há eleições para

governadores de estado, presidente da República, e 0 para os demais anos;

ii. de acordo com De Castro, Pérez e Rodríguez-Vives (2013), Franzese (2000,

2002) e Mink e De Haan (2005), uma transformação das variáveis originais

para medir a proximidade das eleições pode ser computada como uma

variável contínua. Para o caso quando a eleição ocorrerá no ano corrente

“t”, o indicador (ELEC) em “t” é o resultado de: ELEC = [(M-1)+d /D/12],

29 Ver Strauch, Hallerberg e Von Hagen (2004), Jonung e Larch (2006), Brück e Stephan (2006), Pina e Venes (2011).

Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017 89