Page 88 - XXII Prêmio Tesouro Nacional 2017

P. 88

Tema – Equilíbrio e Transparência Fiscal – Helder Ferreira de Mendonça e Joseph David B. Vasconcelos de Deus

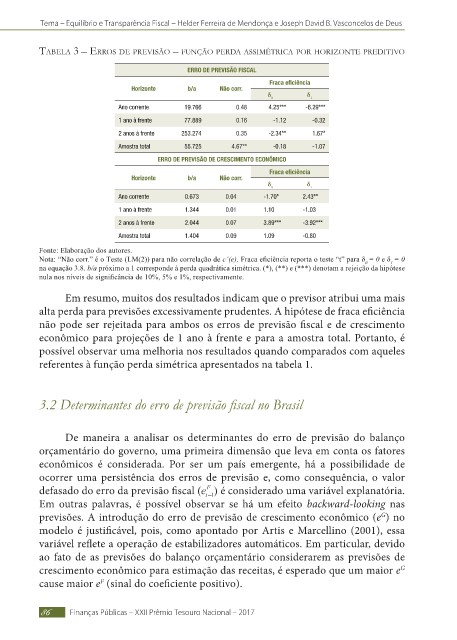

taBela 3 – erros de previsão – fUnção perda assimétrica por horizonte preditivo

ERRO DE PREVISÃO FISCAL

Fraca eficiência

Horizonte b/a Não corr.

δ 0 δ 1

Ano corrente 19.766 0.48 4.25*** -6.29***

1 ano à frente 77.889 0.16 -1.12 -0.32

2 anos à frente 253.274 0.35 -2.34** 1.67*

Amostra total 55.725 4.67** -0.18 -1.07

ERRO DE PREVISÃO DE CRESCIMENTO ECONÔMICO

Fraca eficiência

Horizonte b/a Não corr.

δ 0 δ 1

Ano corrente 0.673 0.04 -1.70* 2.43**

1 ano à frente 1.344 0.01 1.10 -1.03

2 anos à frente 2.044 0.07 3.89*** -3.92***

Amostra total 1.404 0.09 1.09 -0.80

Fonte: Elaboração dos autores.

Nota: “Não corr.” é o Teste (LM(2)) para não correlação de c’(e). Fraca eficiência reporta o teste “t” para δ = 0 e δ = 0

1

0

na equação 3.8. b/a próximo a 1 corresponde à perda quadrática simétrica. (*), (**) e (***) denotam a rejeição da hipótese

nula nos níveis de significância de 10%, 5% e 1%, respectivamente.

Em resumo, muitos dos resultados indicam que o previsor atribui uma mais

alta perda para previsões excessivamente prudentes. A hipótese de fraca eficiência

não pode ser rejeitada para ambos os erros de previsão fiscal e de crescimento

econômico para projeções de 1 ano à frente e para a amostra total. Portanto, é

possível observar uma melhoria nos resultados quando comparados com aqueles

referentes à função perda simétrica apresentados na tabela 1.

3.2 Determinantes do erro de previsão fiscal no Brasil

De maneira a analisar os determinantes do erro de previsão do balanço

orçamentário do governo, uma primeira dimensão que leva em conta os fatores

econômicos é considerada. Por ser um país emergente, há a possibilidade de

ocorrer uma persistência dos erros de previsão e, como consequência, o valor

defasado do erro da previsão fiscal ( ) é considerado uma variável explanatória.

Em outras palavras, é possível observar se há um efeito backward-looking nas

previsões. A introdução do erro de previsão de crescimento econômico (e ) no

G

modelo é justificável, pois, como apontado por Artis e Marcellino (2001), essa

variável reflete a operação de estabilizadores automáticos. Em particular, devido

ao fato de as previsões do balanço orçamentário considerarem as previsões de

crescimento econômico para estimação das receitas, é esperado que um maior e G

cause maior e (sinal do coeficiente positivo).

F

86 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017