Page 175 - XXII Prêmio Tesouro Nacional 2017

P. 175

Tema – Equilíbrio e Transparência Fiscal – Sérgio Wulff Gobetti, Rodrigo Octávio Orair e Frederico N. Dutra

brusca no peso relativo das bases tributárias) e de eventuais reações das empresas

às difi culdades fi nanceiras..

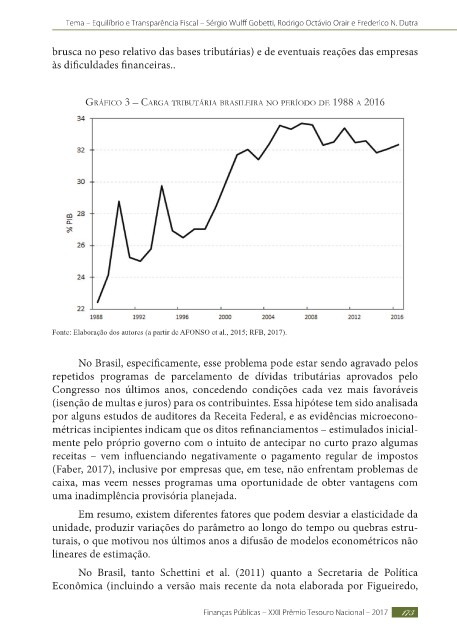

Gráfico 3 – carGa triBUtária Brasileira no período de 1988 a 2016

Fonte: Elaboração dos autores (a partir de AFONSO et al., 2015; RFB, 2017).

No Brasil, especifi camente, esse problema pode estar sendo agravado pelos

repetidos programas de parcelamento de dívidas tributárias aprovados pelo

Congresso nos últimos anos, concedendo condições cada vez mais favoráveis

(isenção de multas e juros) para os contribuintes. Essa hipótese tem sido analisada

por alguns estudos de auditores da Receita Federal, e as evidências microecono-

métricas incipientes indicam que os ditos refi nanciamentos – estimulados inicial-

mente pelo próprio governo com o intuito de antecipar no curto prazo algumas

receitas – vem infl uenciando negativamente o pagamento regular de impostos

(Faber, 2017), inclusive por empresas que, em tese, não enfrentam problemas de

caixa, mas veem nesses programas uma oportunidade de obter vantagens com

uma inadimplência provisória planejada.

Em resumo, existem diferentes fatores que podem desviar a elasticidade da

unidade, produzir variações do parâmetro ao longo do tempo ou quebras estru-

turais, o que motivou nos últimos anos a difusão de modelos econométricos não

lineares de estimação.

No Brasil, tanto Schettini et al. (2011) quanto a Secretaria de Política

Econômica (incluindo a versão mais recente da nota elaborada por Figueiredo,

Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017 173