Page 178 - XXII Prêmio Tesouro Nacional 2017

P. 178

Tema – Equilíbrio e Transparência Fiscal – Sérgio Wulff Gobetti, Rodrigo Octávio Orair e Frederico N. Dutra

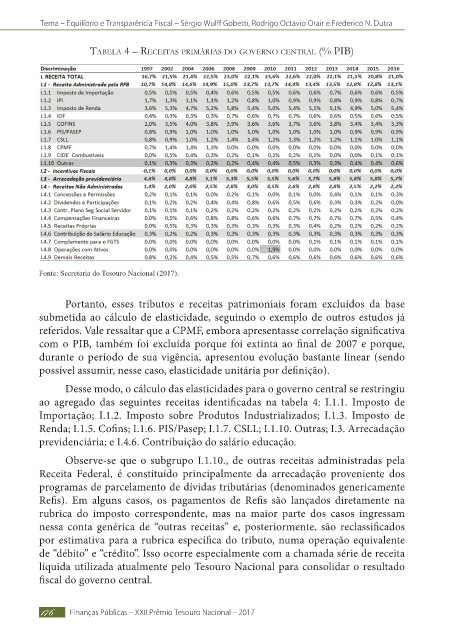

taBela 4 – receitas primárias do Governo central (% piB)

Fonte: Secretaria do Tesouro Nacional (2017).

Portanto, esses tributos e receitas patrimoniais foram excluídos da base

submetida ao cálculo de elasticidade, seguindo o exemplo de outros estudos já

referidos. Vale ressaltar que a CPMF, embora apresentasse correlação signifi cativa

com o PIB, também foi excluída porque foi extinta ao fi nal de 2007 e porque,

durante o período de sua vigência, apresentou evolução bastante linear (sendo

possível assumir, nesse caso, elasticidade unitária por defi nição).

Desse modo, o cálculo das elasticidades para o governo central se restringiu

ao agregado das seguintes receitas identifi cadas na tabela 4: I.1.1. Imposto de

Importação; I.1.2. Imposto sobre Produtos Industrializados; I.1.3. Imposto de

Renda; I.1.5. Cofi ns; I.1.6. PIS/Pasep; I.1.7. CSLL; I.1.10. Outras; I.3. Arrecadação

previdenciária; e I.4.6. Contribuição do salário educação.

Observe-se que o subgrupo I.1.10., de outras receitas administradas pela

Receita Federal, é constituído principalmente da arrecadação proveniente dos

programas de parcelamento de dívidas tributárias (denominados genericamente

Refi s). Em alguns casos, os pagamentos de Refi s são lançados diretamente na

rubrica do imposto correspondente, mas na maior parte dos casos ingressam

nessa conta genérica de “outras receitas” e, posteriormente, são reclassifi cados

por estimativa para a rubrica específi ca do tributo, numa operação equivalente

de “débito” e “crédito”. Isso ocorre especialmente com a chamada série de receita

líquida utilizada atualmente pelo Tesouro Nacional para consolidar o resultado

fi scal do governo central.

176 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017