Page 180 - XXII Prêmio Tesouro Nacional 2017

P. 180

Tema – Equilíbrio e Transparência Fiscal – Sérgio Wulff Gobetti, Rodrigo Octávio Orair e Frederico N. Dutra

pode ser dividido em duas grandes fases – uma de oneração e aumento da carga

tributária impositiva (1997-2004) e outra de predomínio de desonerações (2007-

2016), as séries de receita bruta e líquida foram ajustadas de modo a incorporar

retroativamente os efeitos de aumentos de impostos e excluir para frente os efeitos

das reduções de tributos.

No bloco de onerações, consideraram-se apenas quatro grandes medidas de

impacto relacionadas aos tributos inicialmente elencados:

1. Aumento da alíquota da Cofi ns de 2% para 3% em fevereiro de 1999.

2. Aumento da alíquota da Cofi ns das instituições fi nanceiras de 3% para

4% em setembro de 2003.

3. Instituição da cobrança de PIS/Cofi ns sobre produtos importados a

partir de maio de 2004 (bem como redução da base de cálculo para o

valor aduaneiro em outubro de 2013, compensado com posterior ajuste

nas alíquotas a partir de maio de 2015).

4. Majoração das alíquotas de CSLL das instituições fi nanceiras de 9% para

15% em junho de 2008 e de 15% para 20% em outubro de 2015.

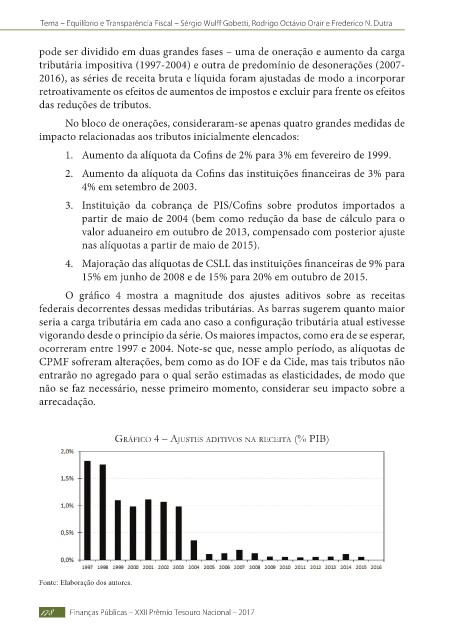

O gráfi co 4 mostra a magnitude dos ajustes aditivos sobre as receitas

federais decorrentes dessas medidas tributárias. As barras sugerem quanto maior

seria a carga tributária em cada ano caso a confi guração tributária atual estivesse

vigorando desde o princípio da série. Os maiores impactos, como era de se esperar,

ocorreram entre 1997 e 2004. Note-se que, nesse amplo período, as alíquotas de

CPMF sofreram alterações, bem como as do IOF e da Cide, mas tais tributos não

entrarão no agregado para o qual serão estimadas as elasticidades, de modo que

não se faz necessário, nesse primeiro momento, considerar seu impacto sobre a

arrecadação.

Gráfico 4 – ajUstes aditivos na receita (% piB)

Fonte: Elaboração dos autores.

178 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017