Page 236 - XXIII Prêmio Tesouro Nacional 2018

P. 236

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Jorge Eduardo M. Simões

2 Panorama fiscal dos estados brasileiros

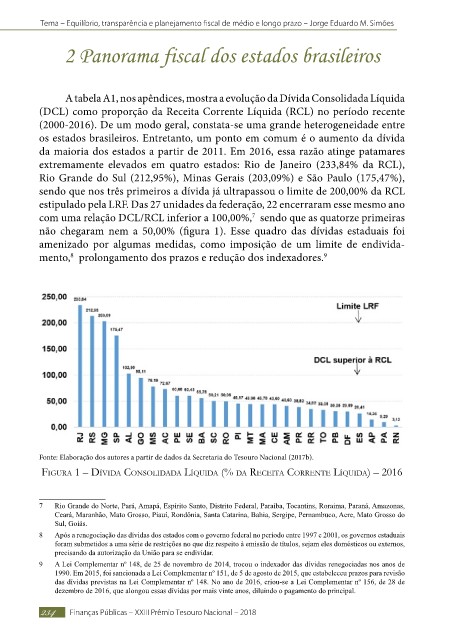

A tabela A1, nos apêndices, mostra a evolução da Dívida Consolidada Líquida

(DCL) como proporção da Receita Corrente Líquida (RCL) no período recente

(2000-2016). De um modo geral, constata-se uma grande heterogeneidade entre

os estados brasileiros. Entretanto, um ponto em comum é o aumento da dívida

da maioria dos estados a partir de 2011. Em 2016, essa razão atinge patamares

extremamente elevados em quatro estados: Rio de Janeiro (233,84% da RCL),

Rio Grande do Sul (212,95%), Minas Gerais (203,09%) e São Paulo (175,47%),

sendo que nos três primeiros a dívida já ultrapassou o limite de 200,00% da RCL

estipulado pela LRF. Das 27 unidades da federação, 22 encerraram esse mesmo ano

com uma relação DCL/RCL inferior a 100,00%, sendo que as quatorze primeiras

7

não chegaram nem a 50,00% (figura 1). Esse quadro das dívidas estaduais foi

amenizado por algumas medidas, como imposição de um limite de endivida-

mento, prolongamento dos prazos e redução dos indexadores. 9

8

Fonte: Elaboração dos autores a partir de dados da Secretaria do Tesouro Nacional (2017b).

Figura 1 – dívida conSolidada líquida (% da receita corrente líquida) – 2016

7 Rio Grande do Norte, Pará, Amapá, Espírito Santo, Distrito Federal, Paraíba, Tocantins, Roraima, Paraná, Amazonas,

Ceará, Maranhão, Mato Grosso, Piauí, Rondônia, Santa Catarina, Bahia, Sergipe, Pernambuco, Acre, Mato Grosso do

Sul, Goiás.

8 Após a renegociação das dívidas dos estados com o governo federal no período entre 1997 e 2001, os governos estaduais

foram submetidos a uma série de restrições no que diz respeito à emissão de títulos, sejam eles domésticos ou externos,

precisando da autorização da União para se endividar.

9 A Lei Complementar nº 148, de 25 de novembro de 2014, trocou o indexador das dívidas renegociadas nos anos de

1990. Em 2015, foi sancionada a Lei Complementar nº 151, de 5 de agosto de 2015, que estabeleceu prazos para revisão

das dívidas previstas na Lei Complementar nº 148. No ano de 2016, criou-se a Lei Complementar nº 156, de 28 de

dezembro de 2016, que alongou essas dívidas por mais vinte anos, diluindo o pagamento do principal.

234 Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018