Page 181 - XXII Prêmio Tesouro Nacional 2017

P. 181

Tema – Equilíbrio e Transparência Fiscal – Sérgio Wulff Gobetti, Rodrigo Octávio Orair e Frederico N. Dutra

No caso das desonerações, que também devem ser consideradas no tax

correction, a própria Receita Federal disponibiliza séries detalhando o impacto

das principais medidas adotadas desde 2007, identifi cando a medida específi ca

(ou regime tributário especial criado), a legislação de referência, os tributos

envolvidos e o prazo de vigência. Ao todo, mais de 380 medidas foram analisadas

individualmente, das quais metade foi considerada de alguma forma no ajuste da

base (sendo muitas meras prorrogações de prazo de medidas anteriores).

No caso da desoneração da folha de pagamento, instituída a partir de 2011,

foram consideradas as estimativas mensais também feitas pela Receita Federal, que

– por sinal, importante frisar – são diferentes dos valores contábeis de compen-

sação do Tesouro ao Regime Geral de Previdência Social (incluídos no RTN nas

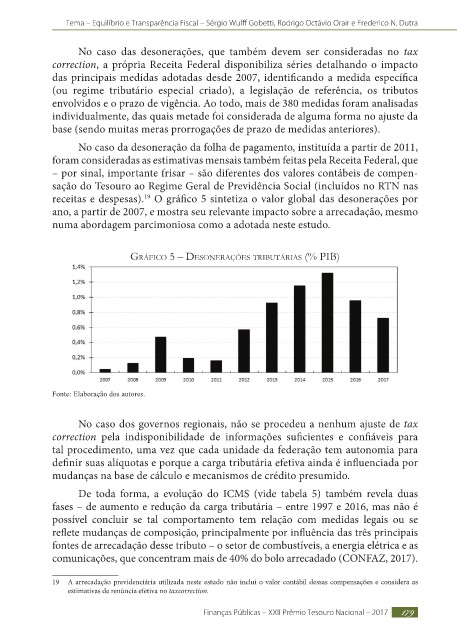

receitas e despesas). O gráfi co 5 sintetiza o valor global das desonerações por

19

ano, a partir de 2007, e mostra seu relevante impacto sobre a arrecadação, mesmo

numa abordagem parcimoniosa como a adotada neste estudo.

Gráfico 5 – desonerações triBUtárias (% piB)

Fonte: Elaboração dos autores.

No caso dos governos regionais, não se procedeu a nenhum ajuste de tax

correction pela indisponibilidade de informações sufi cientes e confi áveis para

tal procedimento, uma vez que cada unidade da federação tem autonomia para

defi nir suas alíquotas e porque a carga tributária efetiva ainda é infl uenciada por

mudanças na base de cálculo e mecanismos de crédito presumido.

De toda forma, a evolução do ICMS (vide tabela 5) também revela duas

fases – de aumento e redução da carga tributária – entre 1997 e 2016, mas não é

possível concluir se tal comportamento tem relação com medidas legais ou se

refl ete mudanças de composição, principalmente por infl uência das três principais

fontes de arrecadação desse tributo – o setor de combustíveis, a energia elétrica e as

comunicações, que concentram mais de 40% do bolo arrecadado (CONFAZ, 2017).

19 A arrecadação previdenciária utilizada neste estudo não inclui o valor contábil dessas compensações e considera as

estimativas de renúncia efetiva no taxcorrection.

Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017 179