Page 182 - XXII Prêmio Tesouro Nacional 2017

P. 182

Tema – Equilíbrio e Transparência Fiscal – Sérgio Wulff Gobetti, Rodrigo Octávio Orair e Frederico N. Dutra

Os municípios, por sua vez, apresentam crescimento contínuo na arreca-

dação de ISS desde a entrada em vigor da Lei Complementar n. 16/2003, que

ampliou a lista de serviços sujeita à tributação municipal e introduziu a alíquota

mínima de 2%, limitando um pouco a guerra fi scal entre as prefeituras. Contudo,

não é possível mensurar, de forma “narrativa”, qual seria o impacto dessa mudança

sobre a arrecadação, ainda mais considerando que esse impacto parece ser gradual.

Por fi m, também foi computado o efeito das chamadas receitas atípicas (ou

extraordinárias) sobre a arrecadação federal, dado seu potencial efeito distorcivo

sobre a estimativa das elasticidades. Nesse caso, o referencial de ajuste foram

planilhas disponibilizadas pela Receita Federal, bem como os relatórios mensais

sobre a arrecadação, nos quais é detalhada a origem das receitas atípicas. A defi nição

de quais valores deveriam ser excluídos da base de arrecadação foi feita a partir de

critério parcimonioso, a exemplo do realizado pela Secretaria de Política Econômica.

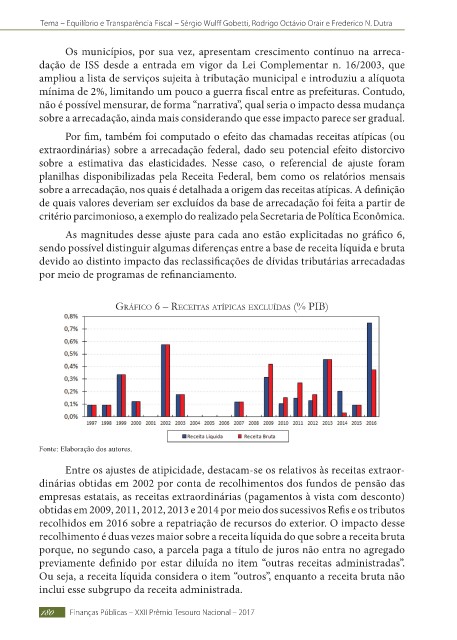

As magnitudes desse ajuste para cada ano estão explicitadas no gráfi co 6,

sendo possível distinguir algumas diferenças entre a base de receita líquida e bruta

devido ao distinto impacto das reclassifi cações de dívidas tributárias arrecadadas

por meio de programas de refi nanciamento.

Gráfico 6 – receitas atípicas exclUídas (% piB)

Fonte: Elaboração dos autores.

Entre os ajustes de atipicidade, destacam-se os relativos às receitas extraor-

dinárias obtidas em 2002 por conta de recolhimentos dos fundos de pensão das

empresas estatais, as receitas extraordinárias (pagamentos à vista com desconto)

obtidas em 2009, 2011, 2012, 2013 e 2014 por meio dos sucessivos Refi s e os tributos

recolhidos em 2016 sobre a repatriação de recursos do exterior. O impacto desse

recolhimento é duas vezes maior sobre a receita líquida do que sobre a receita bruta

porque, no segundo caso, a parcela paga a título de juros não entra no agregado

previamente defi nido por estar diluída no item “outras receitas administradas”.

Ou seja, a receita líquida considera o item “outros”, enquanto a receita bruta não

inclui esse subgrupo da receita administrada.

180 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017