Page 194 - XXII Prêmio Tesouro Nacional 2017

P. 194

Tema – Equilíbrio e Transparência Fiscal – Sérgio Wulff Gobetti, Rodrigo Octávio Orair e Frederico N. Dutra

Basicamente, a aplicação da metodologia requer os seguintes passos que

serão seguidos e apresentados na próxima seção:

1. Estimar o componente cíclico das receitas tributárias (ΦT ) por meio das

i

elasticidades estimadas no capítulo 3 e do hiato do produto estimado no

capítulo 2.

2. Estimar o componente cíclico dos royalties e participação especial do

petróleo (Φ ) a partir de um modelo determinístico (ou seja, um

Toil

modelo que considera a relação direta entre as receitas e o preço do

petróleo).

3. Computar as receitas não recorrentes dos governos central e regional.

Assim sendo, o resultado primário estrutural pode ser redefi nido a partir das

seguintes adições e exclusões sobre o resultado fi scal convencional (RP = T – G):

(1.B)

O ponto de partida para os cálculos foi o resultado primário “acima da linha”

dos três níveis de governo, estimado a partir das estatísticas publicadas regular-

mente pelo Tesouro Nacional, o que permite decompor o balanço entre receitas

e despesas. Ademais, no caso do governo central, foram somadas às despesas os

subsídios implícitos nas operações de empréstimo do Tesouro ao BNDES e consi-

derado o efeito das chamadas “pedaladas fi scais” (atrasos de repasses a bancos e

fundos públicos), conforme explicitado nos relatórios do Banco Central. Dessa

forma, mesmo antes do ajustamento ao ciclo, buscou-se reconstituir um indicador

de resultado primário que retratasse de modo mais fi el a verdadeira situação fi scal

da administração pública.

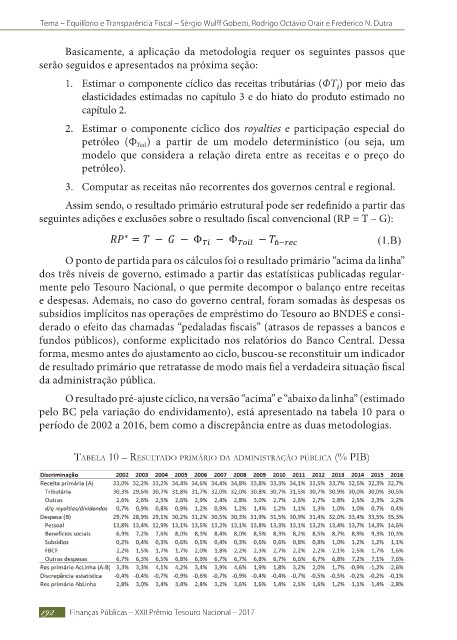

O resultado pré-ajuste cíclico, na versão “acima” e “abaixo da linha” (estimado

pelo BC pela variação do endividamento), está apresentado na tabela 10 para o

período de 2002 a 2016, bem como a discrepância entre as duas metodologias.

taBela 10 – resUltado primário da administração pÚBlica (% piB)

192 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017