Page 191 - XXII Prêmio Tesouro Nacional 2017

P. 191

Tema – Equilíbrio e Transparência Fiscal – Sérgio Wulff Gobetti, Rodrigo Octávio Orair e Frederico N. Dutra

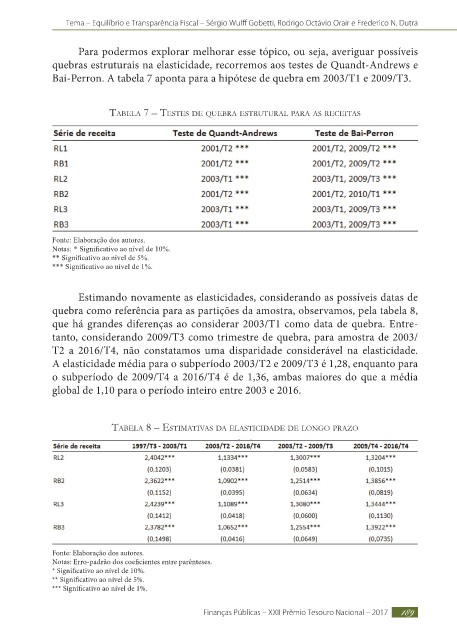

Para podermos explorar melhorar esse tópico, ou seja, averiguar possíveis

quebras estruturais na elasticidade, recorremos aos testes de Quandt-Andrews e

Bai-Perron. A tabela 7 aponta para a hipótese de quebra em 2003/T1 e 2009/T3.

taBela 7 – testes de qUeBra estrUtUral para as receitas

Fonte: Elaboração dos autores.

Notas: * Signifi cativo ao nível de 10%.

** Signifi cativo ao nível de 5%.

*** Signifi cativo ao nível de 1%.

Estimando novamente as elasticidades, considerando as possíveis datas de

quebra como referência para as partições da amostra, observamos, pela tabela 8,

que há grandes diferenças ao considerar 2003/T1 como data de quebra. Entre-

tanto, considerando 2009/T3 como trimestre de quebra, para amostra de 2003/

T2 a 2016/T4, não constatamos uma disparidade considerável na elasticidade.

A elasticidade média para o subperíodo 2003/T2 e 2009/T3 é 1,28, enquanto para

o subperíodo de 2009/T4 a 2016/T4 é de 1,36, ambas maiores do que a média

global de 1,10 para o período inteiro entre 2003 e 2016.

taBela 8 – estimativas da elasticidade de lonGo prazo

Fonte: Elaboração dos autores.

Notas: Erro-padrão dos coefi cientes entre parênteses.

* Signifi cativo ao nível de 10%.

** Signifi cativo ao nível de 5%.

*** Signifi cativo ao nível de 1%.

Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017 189