Page 248 - XXII Prêmio Tesouro Nacional 2017

P. 248

Tema – Equilíbrio e Transparência Fiscal – Carlos Eduardo de Freitas e Nelson Leitão Paes

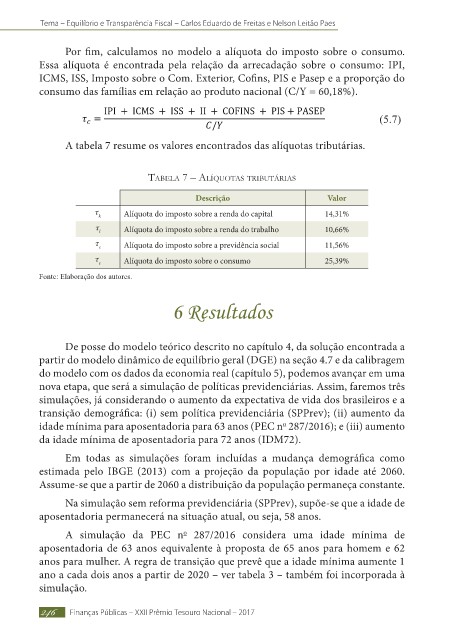

Por fim, calculamos no modelo a alíquota do imposto sobre o consumo.

Essa alíquota é encontrada pela relação da arrecadação sobre o consumo: IPI,

ICMS, ISS, Imposto sobre o Com. Exterior, Cofins, PIS e Pasep e a proporção do

consumo das famílias em relação ao produto nacional (C/Y = 60,18%).

(5.7)

A tabela 7 resume os valores encontrados das alíquotas tributárias.

tabela 7 – alíquotas tributárias

Descrição Valor

τ Alíquota do imposto sobre a renda do capital 14,31%

k

τ Alíquota do imposto sobre a renda do trabalho 10,66%

l

τ Alíquota do imposto sobre a previdência social 11,56%

s

τ Alíquota do imposto sobre o consumo 25,39%

c

Fonte: Elaboração dos autores.

6 Resultados

De posse do modelo teórico descrito no capítulo 4, da solução encontrada a

partir do modelo dinâmico de equilíbrio geral (DGE) na seção 4.7 e da calibragem

do modelo com os dados da economia real (capítulo 5), podemos avançar em uma

nova etapa, que será a simulação de políticas previdenciárias. Assim, faremos três

simulações, já considerando o aumento da expectativa de vida dos brasileiros e a

transição demográfica: (i) sem política previdenciária (SPPrev); (ii) aumento da

idade mínima para aposentadoria para 63 anos (PEC n 287/2016); e (iii) aumento

o

da idade mínima de aposentadoria para 72 anos (IDM72).

Em todas as simulações foram incluídas a mudança demográfica como

estimada pelo IBGE (2013) com a projeção da população por idade até 2060.

Assume-se que a partir de 2060 a distribuição da população permaneça constante.

Na simulação sem reforma previdenciária (SPPrev), supõe-se que a idade de

aposentadoria permanecerá na situação atual, ou seja, 58 anos.

A simulação da PEC n 287/2016 considera uma idade mínima de

o

aposentadoria de 63 anos equivalente à proposta de 65 anos para homem e 62

anos para mulher. A regra de transição que prevê que a idade mínima aumente 1

ano a cada dois anos a partir de 2020 – ver tabela 3 – também foi incorporada à

simulação.

246 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017