Page 156 - XXIII Prêmio Tesouro Nacional 2018

P. 156

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Diego Pitta de Jesus

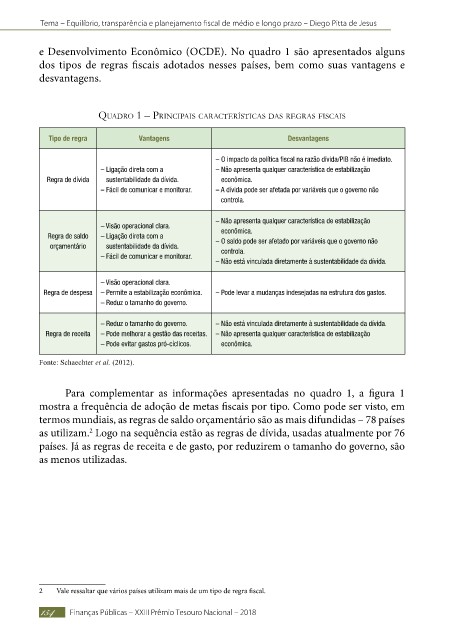

e Desenvolvimento Econômico (OCDE). No quadro 1 são apresentados alguns

dos tipos de regras fiscais adotados nesses países, bem como suas vantagens e

desvantagens.

quadro 1 – principaiS caracteríSticaS daS regraS FiScaiS

Tipo de regra Vantagens Desvantagens

– O impacto da política fiscal na razão dívida/PIB não é imediato.

– Ligação direta com a – Não apresenta qualquer característica de estabilização

Regra de dívida sustentabilidade da dívida. econômica.

– Fácil de comunicar e monitorar. – A dívida pode ser afetada por variáveis que o governo não

controla.

– Não apresenta qualquer característica de estabilização

– Visão operacional clara.

Regra de saldo – Ligação direta com a econômica.

orçamentário sustentabilidade da dívida. – O saldo pode ser afetado por variáveis que o governo não

– Fácil de comunicar e monitorar. controla.

– Não está vinculada diretamente à sustentabilidade da dívida.

– Visão operacional clara.

Regra de despesa – Permite a estabilização econômica. – Pode levar a mudanças indesejadas na estrutura dos gastos.

– Reduz o tamanho do governo.

– Reduz o tamanho do governo. – Não está vinculada diretamente à sustentabilidade da dívida.

Regra de receita – Pode melhorar a gestão das receitas. – Não apresenta qualquer característica de estabilização

– Pode evitar gastos pró-cíclicos. econômica.

Fonte: Schaechter et al. (2012).

Para complementar as informações apresentadas no quadro 1, a figura 1

mostra a frequência de adoção de metas fiscais por tipo. Como pode ser visto, em

termos mundiais, as regras de saldo orçamentário são as mais difundidas – 78 países

as utilizam. Logo na sequência estão as regras de dívida, usadas atualmente por 76

2

países. Já as regras de receita e de gasto, por reduzirem o tamanho do governo, são

as menos utilizadas.

2 Vale ressaltar que vários países utilizam mais de um tipo de regra fiscal.

154 Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018