Page 157 - XXIII Prêmio Tesouro Nacional 2018

P. 157

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Diego Pitta de Jesus

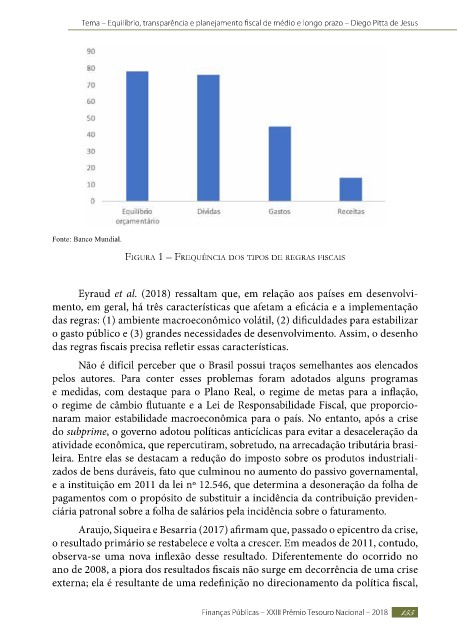

Fonte: Banco Mundial.

Figura 1 – Frequência doS tipoS de regraS FiScaiS

Eyraud et al. (2018) ressaltam que, em relação aos países em desenvolvi-

mento, em geral, há três características que afetam a eficácia e a implementação

das regras: (1) ambiente macroeconômico volátil, (2) dificuldades para estabilizar

o gasto público e (3) grandes necessidades de desenvolvimento. Assim, o desenho

das regras fiscais precisa refletir essas características.

Não é difícil perceber que o Brasil possui traços semelhantes aos elencados

pelos autores. Para conter esses problemas foram adotados alguns programas

e medidas, com destaque para o Plano Real, o regime de metas para a inflação,

o regime de câmbio flutuante e a Lei de Responsabilidade Fiscal, que proporcio-

naram maior estabilidade macroeconômica para o país. No entanto, após a crise

do subprime, o governo adotou políticas anticíclicas para evitar a desaceleração da

atividade econômica, que repercutiram, sobretudo, na arrecadação tributária brasi-

leira. Entre elas se destacam a redução do imposto sobre os produtos industriali-

zados de bens duráveis, fato que culminou no aumento do passivo governamental,

e a instituição em 2011 da lei nº 12.546, que determina a desoneração da folha de

pagamentos com o propósito de substituir a incidência da contribuição previden-

ciária patronal sobre a folha de salários pela incidência sobre o faturamento.

Araujo, Siqueira e Besarria (2017) afirmam que, passado o epicentro da crise,

o resultado primário se restabelece e volta a crescer. Em meados de 2011, contudo,

observa-se uma nova inflexão desse resultado. Diferentemente do ocorrido no

ano de 2008, a piora dos resultados fiscais não surge em decorrência de uma crise

externa; ela é resultante de uma redefinição no direcionamento da política fiscal,

Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018 155