Page 136 - XXII Prêmio Tesouro Nacional 2017

P. 136

Tema – Equilíbrio e Transparência Fiscal – Dayson Pereira Bezerra de Almeida

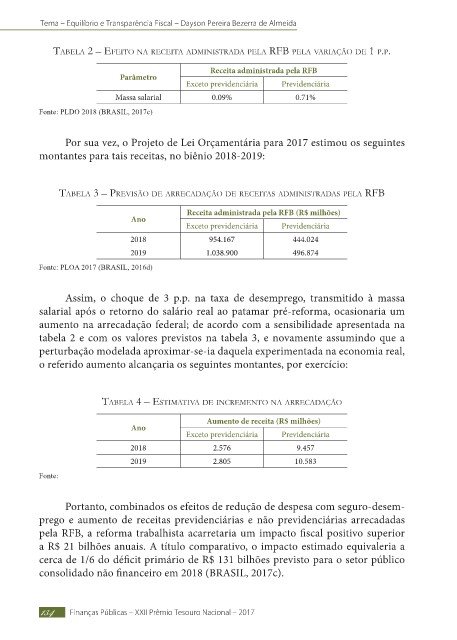

taBela 2 – efeito na receita administrada pela rfB pela variação de 1 p.p.

Receita administrada pela RFB

Parâmetro

Exceto previdenciária Previdenciária

Massa salarial 0.09% 0.71%

Fonte: PLDO 2018 (BRASIL, 2017c)

Por sua vez, o Projeto de Lei Orçamentária para 2017 estimou os seguintes

montantes para tais receitas, no biênio 2018-2019:

taBela 3 – previsão de arrecadação de receitas administradas pela rfB

Receita administrada pela RFB (R$ milhões)

Ano

Exceto previdenciária Previdenciária

2018 954.167 444.024

2019 1.038.900 496.874

Fonte: PLOA 2017 (BRASIL, 2016d)

Assim, o choque de 3 p.p. na taxa de desemprego, transmitido à massa

salarial após o retorno do salário real ao patamar pré-reforma, ocasionaria um

aumento na arrecadação federal; de acordo com a sensibilidade apresentada na

tabela 2 e com os valores previstos na tabela 3, e novamente assumindo que a

perturbação modelada aproximar-se-ia daquela experimentada na economia real,

o referido aumento alcançaria os seguintes montantes, por exercício:

taBela 4 – estimativa de incremento na arrecadação

Aumento de receita (R$ milhões)

Ano

Exceto previdenciária Previdenciária

2018 2.576 9.457

2019 2.805 10.583

Fonte:

Portanto, combinados os efeitos de redução de despesa com seguro-desem-

prego e aumento de receitas previdenciárias e não previdenciárias arrecadadas

pela RFB, a reforma trabalhista acarretaria um impacto fiscal positivo superior

a R$ 21 bilhões anuais. A título comparativo, o impacto estimado equivaleria a

cerca de 1/6 do déficit primário de R$ 131 bilhões previsto para o setor público

consolidado não financeiro em 2018 (BRASIL, 2017c).

134 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017