Page 81 - XXII Prêmio Tesouro Nacional 2017

P. 81

Tema – Equilíbrio e Transparência Fiscal – Helder Ferreira de Mendonça e Joseph David B. Vasconcelos de Deus

De maneira a analisar o erro de previsão fiscal para a economia brasileira,

a análise empírica é baseada em dados mensais disponíveis no SGST/BCB para o

período de 2003 a 2013. A primeira observação levada em consideração é janeiro

de 2003, pois a partir desse ano é possível obter maiores informações sobre expec-

tativas de diferente variáveis macroeconômicas. Em resumo, a amostra é composta

de 132 erros de previsão (onze anos com doze observações mensais) para cada

horizonte de previsão considerado neste estudo.

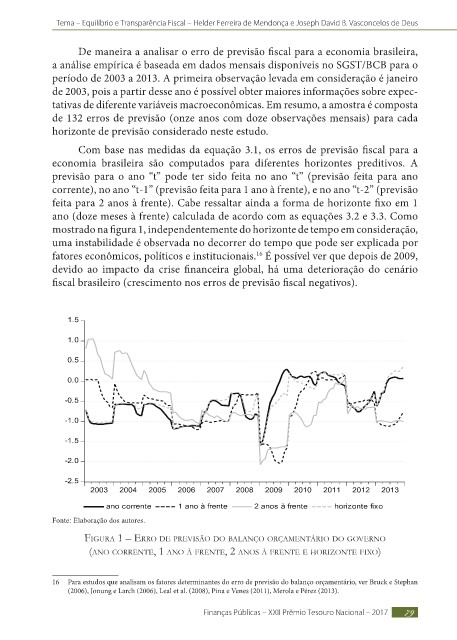

Com base nas medidas da equação 3.1, os erros de previsão fiscal para a

economia brasileira são computados para diferentes horizontes preditivos. A

previsão para o ano “t” pode ter sido feita no ano “t” (previsão feita para ano

corrente), no ano “t-1” (previsão feita para 1 ano à frente), e no ano “t-2” (previsão

feita para 2 anos à frente). Cabe ressaltar ainda a forma de horizonte fixo em 1

ano (doze meses à frente) calculada de acordo com as equações 3.2 e 3.3. Como

mostrado na figura 1, independentemente do horizonte de tempo em consideração,

uma instabilidade é observada no decorrer do tempo que pode ser explicada por

fatores econômicos, políticos e institucionais. É possível ver que depois de 2009,

16

devido ao impacto da crise financeira global, há uma deterioração do cenário

fiscal brasileiro (crescimento nos erros de previsão fiscal negativos).

Fonte: Elaboração dos autores.

fiGUra 1 – erro de previsão do Balanço orçamentário do Governo

(ano corrente, 1 ano à frente, 2 anos à frente e horizonte fixo)

16 Para estudos que analisam os fatores determinantes do erro de previsão do balanço orçamentário, ver Bruck e Stephan

(2006), Jonung e Larch (2006), Leal et al. (2008), Pina e Venes (2011), Merola e Pérez (2013).

Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017 79