Page 101 - XXIII Prêmio Tesouro Nacional 2018

P. 101

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Fernando Covelli Benelli

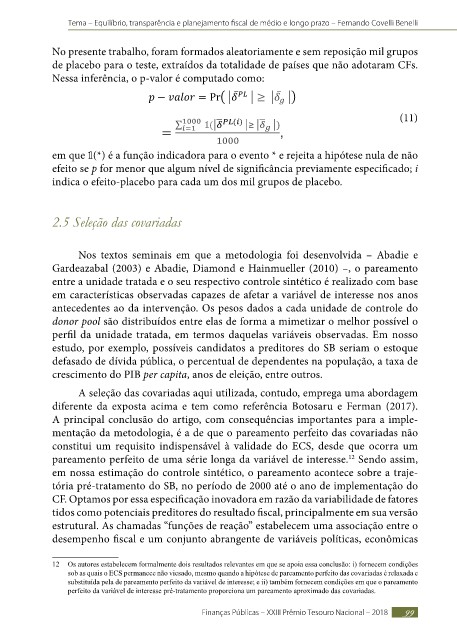

No presente trabalho, foram formados aleatoriamente e sem reposição mil grupos

de placebo para o teste, extraídos da totalidade de países que não adotaram CFs.

Nessa inferência, o p-valor é computado como:

(11)

em que (*) é a função indicadora para o evento * e rejeita a hipótese nula de não

efeito se p for menor que algum nível de significância previamente especificado; i

indica o efeito-placebo para cada um dos mil grupos de placebo.

2.5 Seleção das covariadas

Nos textos seminais em que a metodologia foi desenvolvida – Abadie e

Gardeazabal (2003) e Abadie, Diamond e Hainmueller (2010) –, o pareamento

entre a unidade tratada e o seu respectivo controle sintético é realizado com base

em características observadas capazes de afetar a variável de interesse nos anos

antecedentes ao da intervenção. Os pesos dados a cada unidade de controle do

donor pool são distribuídos entre elas de forma a mimetizar o melhor possível o

perfil da unidade tratada, em termos daquelas variáveis observadas. Em nosso

estudo, por exemplo, possíveis candidatos a preditores do SB seriam o estoque

defasado de dívida pública, o percentual de dependentes na população, a taxa de

crescimento do PIB per capita, anos de eleição, entre outros.

A seleção das covariadas aqui utilizada, contudo, emprega uma abordagem

diferente da exposta acima e tem como referência Botosaru e Ferman (2017).

A principal conclusão do artigo, com consequências importantes para a imple-

mentação da metodologia, é a de que o pareamento perfeito das covariadas não

constitui um requisito indispensável à validade do ECS, desde que ocorra um

pareamento perfeito de uma série longa da variável de interesse. Sendo assim,

12

em nossa estimação do controle sintético, o pareamento acontece sobre a traje-

tória pré-tratamento do SB, no período de 2000 até o ano de implementação do

CF. Optamos por essa especificação inovadora em razão da variabilidade de fatores

tidos como potenciais preditores do resultado fiscal, principalmente em sua versão

estrutural. As chamadas “funções de reação” estabelecem uma associação entre o

desempenho fiscal e um conjunto abrangente de variáveis políticas, econômicas

12 Os autores estabelecem formalmente dois resultados relevantes em que se apoia essa conclusão: i) fornecem condições

sob as quais o ECS permanece não viesado, mesmo quando a hipótese de pareamento perfeito das covariadas é relaxada e

substituída pela de pareamento perfeito da variável de interesse; e ii) também fornecem condições em que o pareamento

perfeito da variável de interesse pré-tratamento proporciona um pareamento aproximado das covariadas.

Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018 99