Page 103 - XXIII Prêmio Tesouro Nacional 2018

P. 103

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Fernando Covelli Benelli

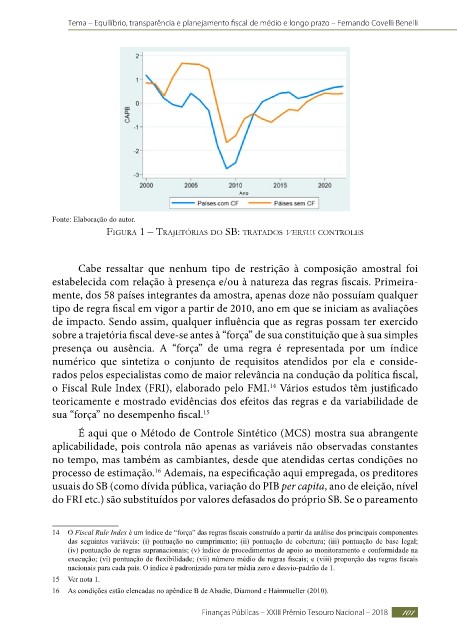

Fonte: Elaboração do autor.

Figura 1 – trajetóriaS do Sb: tratadoS versus controleS

Cabe ressaltar que nenhum tipo de restrição à composição amostral foi

estabelecida com relação à presença e/ou à natureza das regras fiscais. Primeira-

mente, dos 58 países integrantes da amostra, apenas doze não possuíam qualquer

tipo de regra fiscal em vigor a partir de 2010, ano em que se iniciam as avaliações

de impacto. Sendo assim, qualquer influência que as regras possam ter exercido

sobre a trajetória fiscal deve-se antes à “força” de sua constituição que à sua simples

presença ou ausência. A “força” de uma regra é representada por um índice

numérico que sintetiza o conjunto de requisitos atendidos por ela e conside-

rados pelos especialistas como de maior relevância na condução da política fiscal,

o Fiscal Rule Index (FRI), elaborado pelo FMI. Vários estudos têm justificado

14

teoricamente e mostrado evidências dos efeitos das regras e da variabilidade de

sua “força” no desempenho fiscal. 15

É aqui que o Método de Controle Sintético (MCS) mostra sua abrangente

aplicabilidade, pois controla não apenas as variáveis não observadas constantes

no tempo, mas também as cambiantes, desde que atendidas certas condições no

processo de estimação. Ademais, na especificação aqui empregada, os preditores

16

usuais do SB (como dívida pública, variação do PIB per capita, ano de eleição, nível

do FRI etc.) são substituídos por valores defasados do próprio SB. Se o pareamento

14 O Fiscal Rule Index é um índice de “força” das regras fiscais construído a partir da análise dos principais componentes

das seguintes variáveis: (i) pontuação no cumprimento; (ii) pontuação de cobertura; (iii) pontuação de base legal;

(iv) pontuação de regras supranacionais; (v) índice de procedimentos de apoio ao monitoramento e conformidade na

execução; (vi) pontuação de flexibilidade; (vii) número médio de regras fiscais; e (viii) proporção das regras fiscais

nacionais para cada país. O índice é padronizado para ter média zero e desvio-padrão de 1.

15 Ver nota 1.

16 As condições estão elencadas no apêndice B de Abadie, Diamond e Hainmueller (2010).

Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018 101