Page 253 - XXIII Prêmio Tesouro Nacional 2018

P. 253

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Jorge Eduardo M. Simões

governamentais foram obtidos com o uso do filtro Hodrick-Prescott (HP)

26

(diferença entre a série real e potencial). A medida de desequilíbrios verticais

fiscais utilizada é dada pela razão entre as receitas próprias e correntes.

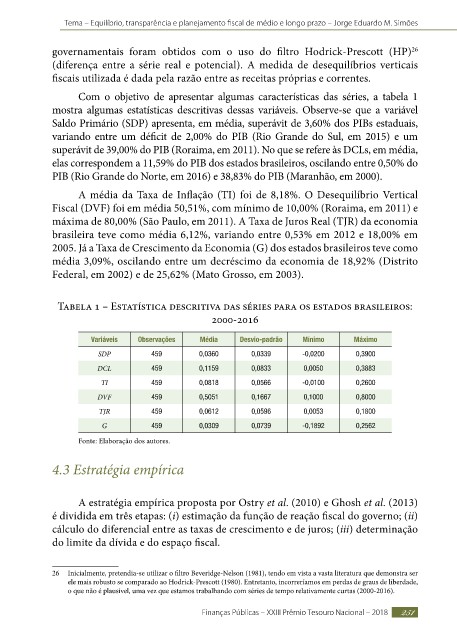

Com o objetivo de apresentar algumas características das séries, a tabela 1

mostra algumas estatísticas descritivas dessas variáveis. Observe-se que a variável

Saldo Primário (SDP) apresenta, em média, superávit de 3,60% dos PIBs estaduais,

variando entre um déficit de 2,00% do PIB (Rio Grande do Sul, em 2015) e um

superávit de 39,00% do PIB (Roraima, em 2011). No que se refere às DCLs, em média,

elas correspondem a 11,59% do PIB dos estados brasileiros, oscilando entre 0,50% do

PIB (Rio Grande do Norte, em 2016) e 38,83% do PIB (Maranhão, em 2000).

A média da Taxa de Inflação (TI) foi de 8,18%. O Desequilíbrio Vertical

Fiscal (DVF) foi em média 50,51%, com mínimo de 10,00% (Roraima, em 2011) e

máxima de 80,00% (São Paulo, em 2011). A Taxa de Juros Real (TJR) da economia

brasileira teve como média 6,12%, variando entre 0,53% em 2012 e 18,00% em

2005. Já a Taxa de Crescimento da Economia (G) dos estados brasileiros teve como

média 3,09%, oscilando entre um decréscimo da economia de 18,92% (Distrito

Federal, em 2002) e de 25,62% (Mato Grosso, em 2003).

Tabela 1 – Estatística descritiva das séries para os estados brasileiros:

2000-2016

Variáveis Observações Média Desvio-padrão Mínimo Máximo

SDP 459 0,0360 0,0339 -0,0200 0,3900

DCL 459 0,1159 0,0833 0,0050 0,3883

TI 459 0,0818 0,0566 -0,0100 0,2600

DVF 459 0,5051 0,1667 0,1000 0,8000

TJR 459 0,0612 0,0596 0,0053 0,1800

G 459 0,0309 0,0739 -0,1892 0,2562

Fonte: Elaboração dos autores.

4.3 Estratégia empírica

A estratégia empírica proposta por Ostry et al. (2010) e Ghosh et al. (2013)

é dividida em três etapas: (i) estimação da função de reação fiscal do governo; (ii)

cálculo do diferencial entre as taxas de crescimento e de juros; (iii) determinação

do limite da dívida e do espaço fiscal.

26 Inicialmente, pretendia-se utilizar o filtro Beveridge-Nelson (1981), tendo em vista a vasta literatura que demonstra ser

ele mais robusto se comparado ao Hodrick-Prescott (1980). Entretanto, incorreríamos em perdas de graus de liberdade,

o que não é plausível, uma vez que estamos trabalhando com séries de tempo relativamente curtas (2000-2016).

Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018 251