Page 258 - XXIII Prêmio Tesouro Nacional 2018

P. 258

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Jorge Eduardo M. Simões

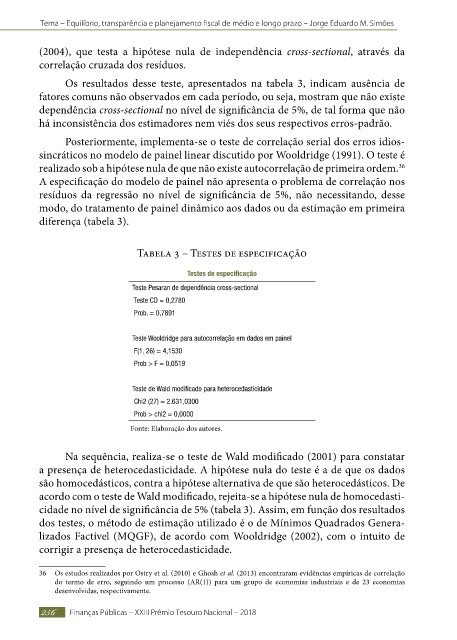

(2004), que testa a hipótese nula de independência cross-sectional, através da

correlação cruzada dos resíduos.

Os resultados desse teste, apresentados na tabela 3, indicam ausência de

fatores comuns não observados em cada período, ou seja, mostram que não existe

dependência cross-sectional no nível de significância de 5%, de tal forma que não

há inconsistência dos estimadores nem viés dos seus respectivos erros-padrão.

Posteriormente, implementa-se o teste de correlação serial dos erros idios-

sincráticos no modelo de painel linear discutido por Wooldridge (1991). O teste é

realizado sob a hipótese nula de que não existe autocorrelação de primeira ordem.

36

A especificação do modelo de painel não apresenta o problema de correlação nos

resíduos da regressão no nível de significância de 5%, não necessitando, desse

modo, do tratamento de painel dinâmico aos dados ou da estimação em primeira

diferença (tabela 3).

Tabela 3 – Testes de especificação

Testes de especificação

Teste Pesaran de dependência cross-sectional

Teste CD = 0,2780

Prob. = 0,7891

Teste Wooldridge para autocorrelação em dados em painel

F(1, 26) = 4,1530

Prob > F = 0,0519

Teste de Wald modificado para heterocedasticidade

Chi2 (27) = 2.631,0300

Prob > chi2 = 0,0000

Fonte: Elaboração dos autores.

Na sequência, realiza-se o teste de Wald modificado (2001) para constatar

a presença de heterocedasticidade. A hipótese nula do teste é a de que os dados

são homocedásticos, contra a hipótese alternativa de que são heterocedásticos. De

acordo com o teste de Wald modificado, rejeita-se a hipótese nula de homocedasti-

cidade no nível de significância de 5% (tabela 3). Assim, em função dos resultados

dos testes, o método de estimação utilizado é o de Mínimos Quadrados Genera-

lizados Factível (MQGF), de acordo com Wooldridge (2002), com o intuito de

corrigir a presença de heterocedasticidade.

36 Os estudos realizados por Ostry et al. (2010) e Ghosh et al. (2013) encontraram evidências empíricas de correlação

do termo de erro, seguindo um processo (AR(1)) para um grupo de economias industriais e de 23 economias

desenvolvidas, respectivamente.

256 Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018