Page 257 - XXIII Prêmio Tesouro Nacional 2018

P. 257

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Jorge Eduardo M. Simões

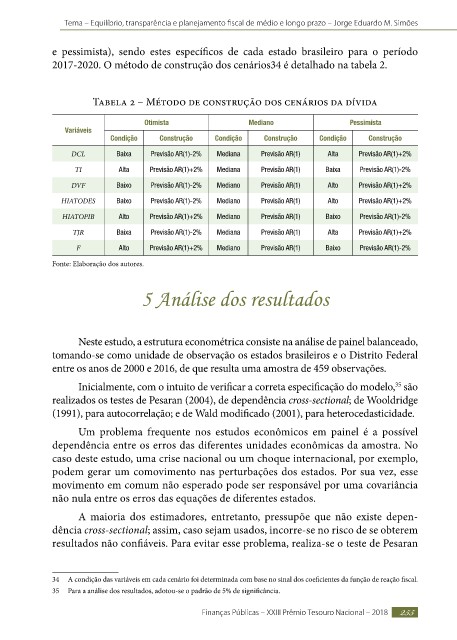

e pessimista), sendo estes específicos de cada estado brasileiro para o período

2017-2020. O método de construção dos cenários34 é detalhado na tabela 2.

Tabela 2 – Método de construção dos cenários da dívida

Otimista Mediano Pessimista

Variáveis

Condição Construção Condição Construção Condição Construção

DCL Baixa Previsão AR(1)-2% Mediana Previsão AR(1) Alta Previsão AR(1)+2%

TI Alta Previsão AR(1)+2% Mediana Previsão AR(1) Baixa Previsão AR(1)-2%

DVF Baixo Previsão AR(1)-2% Mediano Previsão AR(1) Alto Previsão AR(1)+2%

HIATODES Baixo Previsão AR(1)-2% Mediano Previsão AR(1) Alto Previsão AR(1)+2%

HIATOPIB Alto Previsão AR(1)+2% Mediano Previsão AR(1) Baixo Previsão AR(1)-2%

TJR Baixa Previsão AR(1)-2% Mediana Previsão AR(1) Alta Previsão AR(1)+2%

F Alto Previsão AR(1)+2% Mediano Previsão AR(1) Baixo Previsão AR(1)-2%

Fonte: Elaboração dos autores.

5 Análise dos resultados

Neste estudo, a estrutura econométrica consiste na análise de painel balanceado,

tomando-se como unidade de observação os estados brasileiros e o Distrito Federal

entre os anos de 2000 e 2016, de que resulta uma amostra de 459 observações.

35

Inicialmente, com o intuito de verificar a correta especificação do modelo, são

realizados os testes de Pesaran (2004), de dependência cross-sectional; de Wooldridge

(1991), para autocorrelação; e de Wald modificado (2001), para heterocedasticidade.

Um problema frequente nos estudos econômicos em painel é a possível

dependência entre os erros das diferentes unidades econômicas da amostra. No

caso deste estudo, uma crise nacional ou um choque internacional, por exemplo,

podem gerar um comovimento nas perturbações dos estados. Por sua vez, esse

movimento em comum não esperado pode ser responsável por uma covariância

não nula entre os erros das equações de diferentes estados.

A maioria dos estimadores, entretanto, pressupõe que não existe depen-

dência cross-sectional; assim, caso sejam usados, incorre-se no risco de se obterem

resultados não confiáveis. Para evitar esse problema, realiza-se o teste de Pesaran

34 A condição das variáveis em cada cenário foi determinada com base no sinal dos coeficientes da função de reação fiscal.

35 Para a análise dos resultados, adotou-se o padrão de 5% de significância.

Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018 255