Page 261 - XXIII Prêmio Tesouro Nacional 2018

P. 261

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Jorge Eduardo M. Simões

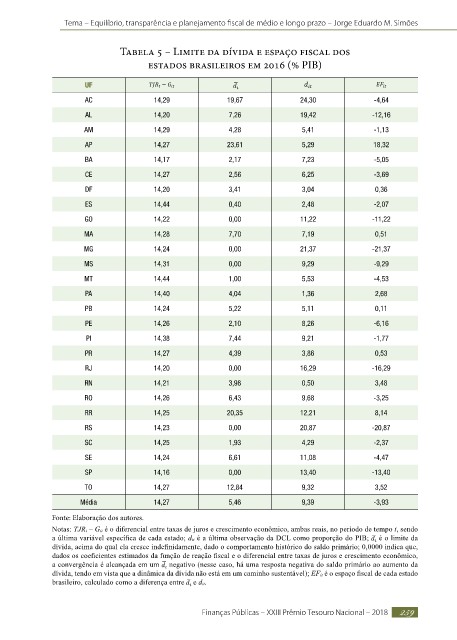

Tabela 5 – Limite da dívida e espaço fiscal dos

estados brasileiros em 2016 (% PIB)

UF

AC 14,29 19,67 24,30 -4,64

AL 14,20 7,26 19,42 -12,16

AM 14,29 4,28 5,41 -1,13

AP 14,27 23,61 5,29 18,32

BA 14,17 2,17 7,23 -5,05

CE 14,27 2,56 6,25 -3,69

DF 14,20 3,41 3,04 0,36

ES 14,44 0,40 2,48 -2,07

GO 14,22 0,00 11,22 -11,22

MA 14,28 7,70 7,19 0,51

MG 14,24 0,00 21,37 -21,37

MS 14,31 0,00 9,29 -9,29

MT 14,44 1,00 5,53 -4,53

PA 14,40 4,04 1,36 2,68

PB 14,24 5,22 5,11 0,11

PE 14,26 2,10 8,26 -6,16

PI 14,38 7,44 9,21 -1,77

PR 14,27 4,39 3,86 0,53

RJ 14,20 0,00 16,29 -16,29

RN 14,21 3,98 0,50 3,48

RO 14,26 6,43 9,68 -3,25

RR 14,25 20,35 12,21 8,14

RS 14,23 0,00 20,87 -20,87

SC 14,25 1,93 4,29 -2,37

SE 14,24 6,61 11,08 -4,47

SP 14,16 0,00 13,40 -13,40

TO 14,27 12,84 9,32 3,52

Média 14,27 5,46 9,39 -3,93

Fonte: Elaboração dos autores.

Notas: TJRt – Git é o diferencial entre taxas de juros e crescimento econômico, ambas reais, no período de tempo t, sendo

a última variável específica de cada estado; dit é a última observação da DCL como proporção do PIB; é o limite da

dívida, acima do qual ela cresce indefinidamente, dado o comportamento histórico do saldo primário; 0,0000 indica que,

dados os coeficientes estimados da função de reação fiscal e o diferencial entre taxas de juros e crescimento econômico,

a convergência é alcançada em um negativo (nesse caso, há uma resposta negativa do saldo primário ao aumento da

dívida, tendo em vista que a dinâmica da dívida não está em um caminho sustentável); EFit é o espaço fiscal de cada estado

brasileiro, calculado como a diferença entre e dit.

Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018 259