Page 259 - XXIII Prêmio Tesouro Nacional 2018

P. 259

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Jorge Eduardo M. Simões

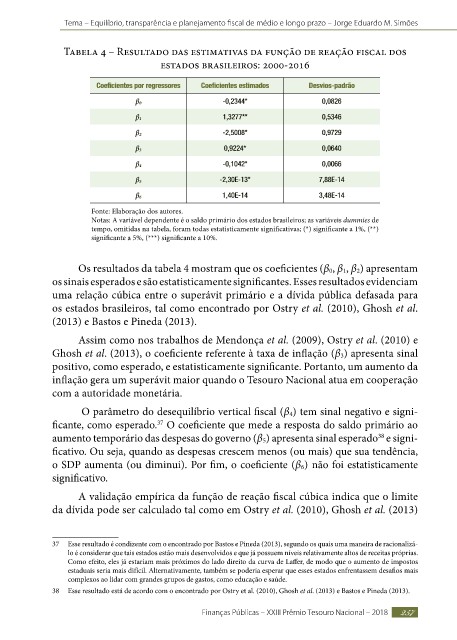

Tabela 4 – Resultado das estimativas da função de reação fiscal dos

estados brasileiros: 2000-2016

Coeficientes por regressores Coeficientes estimados Desvios-padrão

β0 -0,2344* 0,0826

β1 1,3277** 0,5346

β2 -2,5008* 0,9729

0,9224* 0,0640

β3

-0,1042* 0,0066

β4

-2,30E-13* 7,88E-14

β5

1,40E-14 3,48E-14

β6

Fonte: Elaboração dos autores.

Notas: A variável dependente é o saldo primário dos estados brasileiros; as variáveis dummies de

tempo, omitidas na tabela, foram todas estatisticamente significativas; (*) significante a 1%, (**)

significante a 5%, (***) significante a 10%.

Os resultados da tabela 4 mostram que os coeficientes (β0, β1, β2) apresentam

os sinais esperados e são estatisticamente significantes. Esses resultados evidenciam

uma relação cúbica entre o superávit primário e a dívida pública defasada para

os estados brasileiros, tal como encontrado por Ostry et al. (2010), Ghosh et al.

(2013) e Bastos e Pineda (2013).

Assim como nos trabalhos de Mendonça et al. (2009), Ostry et al. (2010) e

Ghosh et al. (2013), o coeficiente referente à taxa de inflação (β3) apresenta sinal

positivo, como esperado, e estatisticamente significante. Portanto, um aumento da

inflação gera um superávit maior quando o Tesouro Nacional atua em cooperação

com a autoridade monetária.

O parâmetro do desequilíbrio vertical fiscal (β4) tem sinal negativo e signi-

ficante, como esperado. O coeficiente que mede a resposta do saldo primário ao

37

aumento temporário das despesas do governo (β5) apresenta sinal esperado e signi-

38

ficativo. Ou seja, quando as despesas crescem menos (ou mais) que sua tendência,

o SDP aumenta (ou diminui). Por fim, o coeficiente (β6) não foi estatisticamente

significativo.

A validação empírica da função de reação fiscal cúbica indica que o limite

da dívida pode ser calculado tal como em Ostry et al. (2010), Ghosh et al. (2013)

37 Esse resultado é condizente com o encontrado por Bastos e Pineda (2013), segundo os quais uma maneira de racionalizá-

lo é considerar que tais estados estão mais desenvolvidos e que já possuem níveis relativamente altos de receitas próprias.

Como efeito, eles já estariam mais próximos do lado direito da curva de Laffer, de modo que o aumento de impostos

estaduais seria mais difícil. Alternativamente, também se poderia esperar que esses estados enfrentassem desafios mais

complexos ao lidar com grandes grupos de gastos, como educação e saúde.

38 Esse resultado está de acordo com o encontrado por Ostry et al. (2010), Ghosh et al. (2013) e Bastos e Pineda (2013).

Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018 257