Page 70 - XXII Prêmio Tesouro Nacional 2017

P. 70

Tema – Equilíbrio e Transparência Fiscal – Helder Ferreira de Mendonça e Joseph David B. Vasconcelos de Deus

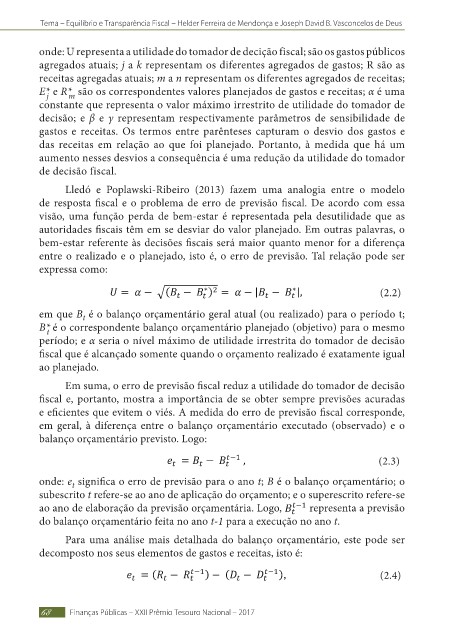

onde: U representa a utilidade do tomador de decição fiscal; são os gastos públicos

agregados atuais; j a k representam os diferentes agregados de gastos; R são as

receitas agregadas atuais; m a n representam os diferentes agregados de receitas;

E* e R* são os correspondentes valores planejados de gastos e receitas; α é uma

m

j

constante que representa o valor máximo irrestrito de utilidade do tomador de

decisão; e β e γ representam respectivamente parâmetros de sensibilidade de

gastos e receitas. Os termos entre parênteses capturam o desvio dos gastos e

das receitas em relação ao que foi planejado. Portanto, à medida que há um

aumento nesses desvios a consequência é uma redução da utilidade do tomador

de decisão fiscal.

Lledó e Poplawski-Ribeiro (2013) fazem uma analogia entre o modelo

de resposta fiscal e o problema de erro de previsão fiscal. De acordo com essa

visão, uma função perda de bem-estar é representada pela desutilidade que as

autoridades fiscais têm em se desviar do valor planejado. Em outras palavras, o

bem-estar referente às decisões fiscais será maior quanto menor for a diferença

entre o realizado e o planejado, isto é, o erro de previsão. Tal relação pode ser

expressa como:

(2.2)

em que B é o balanço orçamentário geral atual (ou realizado) para o período t;

t

B* é o correspondente balanço orçamentário planejado (objetivo) para o mesmo

t

período; e α seria o nível máximo de utilidade irrestrita do tomador de decisão

fiscal que é alcançado somente quando o orçamento realizado é exatamente igual

ao planejado.

Em suma, o erro de previsão fiscal reduz a utilidade do tomador de decisão

fiscal e, portanto, mostra a importância de se obter sempre previsões acuradas

e eficientes que evitem o viés. A medida do erro de previsão fiscal corresponde,

em geral, à diferença entre o balanço orçamentário executado (observado) e o

balanço orçamentário previsto. Logo:

(2.3)

onde: e significa o erro de previsão para o ano t; B é o balanço orçamentário; o

t

subescrito t refere-se ao ano de aplicação do orçamento; e o superescrito refere-se

ao ano de elaboração da previsão orçamentária. Logo, representa a previsão

do balanço orçamentário feita no ano t-1 para a execução no ano t.

Para uma análise mais detalhada do balanço orçamentário, este pode ser

decomposto nos seus elementos de gastos e receitas, isto é:

(2.4)

68 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017