Page 173 - XXIII Prêmio Tesouro Nacional 2018

P. 173

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Diego Pitta de Jesus

de Taylor. Para o coeficiente que mede a resposta do Banco Central ao hiato do

produto, φ , usamos uma distribuição normal a priori com uma média de 0,125

Y

(CARVALHO; SILVA; SILVA, 2013).

Para o parâmetro que indica a participação do capital físico na função de

produção, assim como Cavalcanti et al. (2018), adotamos uma distribuição normal

a priori, com uma média de 0,30 e um desvio-padrão de 0,05. Finalmente, para

todos os parâmetros autorregressivos, usamos uma distribuição beta a priori com

uma média de 0,95 e um desvio-padrão de 0,02.

4.2 Resultados da estimação

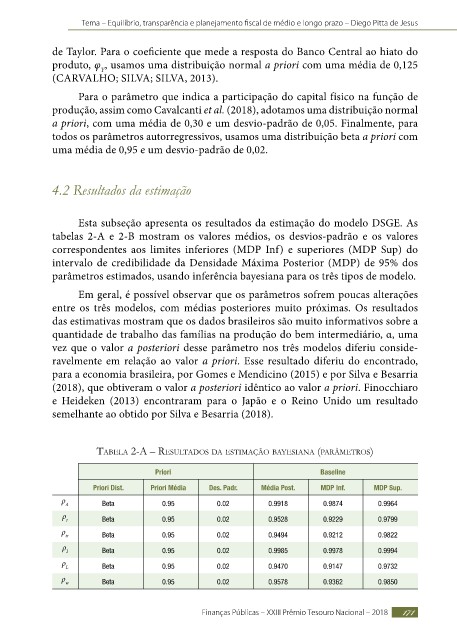

Esta subseção apresenta os resultados da estimação do modelo DSGE. As

tabelas 2-A e 2-B mostram os valores médios, os desvios-padrão e os valores

correspondentes aos limites inferiores (MDP Inf) e superiores (MDP Sup) do

intervalo de credibilidade da Densidade Máxima Posterior (MDP) de 95% dos

parâmetros estimados, usando inferência bayesiana para os três tipos de modelo.

Em geral, é possível observar que os parâmetros sofrem poucas alterações

entre os três modelos, com médias posteriores muito próximas. Os resultados

das estimativas mostram que os dados brasileiros são muito informativos sobre a

quantidade de trabalho das famílias na produção do bem intermediário, α, uma

vez que o valor a posteriori desse parâmetro nos três modelos diferiu conside-

ravelmente em relação ao valor a priori. Esse resultado diferiu do encontrado,

para a economia brasileira, por Gomes e Mendicino (2015) e por Silva e Besarria

(2018), que obtiveram o valor a posteriori idêntico ao valor a priori. Finocchiaro

e Heideken (2013) encontraram para o Japão e o Reino Unido um resultado

semelhante ao obtido por Silva e Besarria (2018).

tabela 2-a – reSultadoS da eStimação bayeSiana (parâmetroS)

Priori Baseline

Priori Dist. Priori Média Des. Padr. Média Post. MDP Inf. MDP Sup.

ρ

A Beta 0.95 0.02 0.9918 0.9874 0.9964

ρ

r Beta 0.95 0.02 0.9528 0.9229 0.9799

ρ

tr Beta 0.95 0.02 0.9494 0.9212 0.9822

ρ

I Beta 0.95 0.02 0.9985 0.9978 0.9994

ρ

L Beta 0.95 0.02 0.9470 0.9147 0.9732

ρ

w Beta 0.95 0.02 0.9578 0.9362 0.9850

Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018 171