Page 198 - XXIII Prêmio Tesouro Nacional 2018

P. 198

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Cristina Yue Yamanari

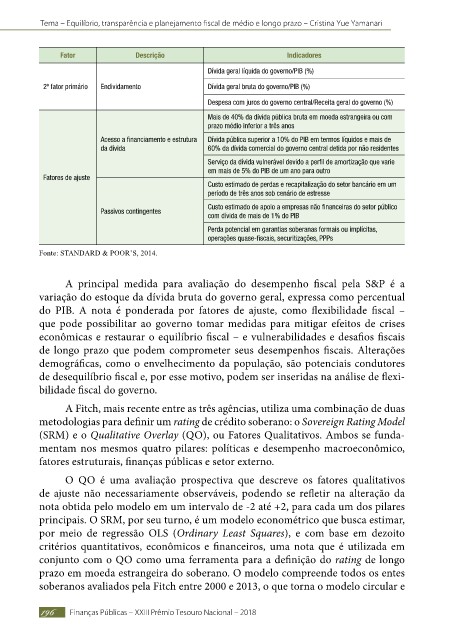

Fator Descrição Indicadores

Dívida geral líquida do governo/PIB (%)

2º fator primário Endividamento Dívida geral bruta do governo/PIB (%)

Despesa com juros do governo central/Receita geral do governo (%)

Mais de 40% da dívida pública bruta em moeda estrangeira ou com

prazo médio inferior a três anos

Acesso a financiamento e estrutura Dívida pública superior a 10% do PIB em termos líquidos e mais de

da dívida 60% da dívida comercial do governo central detida por não residentes

Serviço da dívida vulnerável devido a perfil de amortização que varie

em mais de 5% do PIB de um ano para outro

Fatores de ajuste

Custo estimado de perdas e recapitalização do setor bancário em um

período de três anos sob cenário de estresse

Custo estimado de apoio a empresas não financeiras do setor público

Passivos contingentes

com dívida de mais de 1% do PIB

Perda potencial em garantias soberanas formais ou implícitas,

operações quase-fiscais, securitizações, PPPs

Fonte: STANDARD & POOR’S, 2014.

A principal medida para avaliação do desempenho fiscal pela S&P é a

variação do estoque da dívida bruta do governo geral, expressa como percentual

do PIB. A nota é ponderada por fatores de ajuste, como flexibilidade fiscal –

que pode possibilitar ao governo tomar medidas para mitigar efeitos de crises

econômicas e restaurar o equilíbrio fiscal – e vulnerabilidades e desafios fiscais

de longo prazo que podem comprometer seus desempenhos fiscais. Alterações

demográficas, como o envelhecimento da população, são potenciais condutores

de desequilíbrio fiscal e, por esse motivo, podem ser inseridas na análise de flexi-

bilidade fiscal do governo.

A Fitch, mais recente entre as três agências, utiliza uma combinação de duas

metodologias para definir um rating de crédito soberano: o Sovereign Rating Model

(SRM) e o Qualitative Overlay (QO), ou Fatores Qualitativos. Ambos se funda-

mentam nos mesmos quatro pilares: políticas e desempenho macroeconômico,

fatores estruturais, finanças públicas e setor externo.

O QO é uma avaliação prospectiva que descreve os fatores qualitativos

de ajuste não necessariamente observáveis, podendo se refletir na alteração da

nota obtida pelo modelo em um intervalo de -2 até +2, para cada um dos pilares

principais. O SRM, por seu turno, é um modelo econométrico que busca estimar,

por meio de regressão OLS (Ordinary Least Squares), e com base em dezoito

critérios quantitativos, econômicos e financeiros, uma nota que é utilizada em

conjunto com o QO como uma ferramenta para a definição do rating de longo

prazo em moeda estrangeira do soberano. O modelo compreende todos os entes

soberanos avaliados pela Fitch entre 2000 e 2013, o que torna o modelo circular e

196 Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018