Page 32 - XXIII Prêmio Tesouro Nacional 2018

P. 32

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Rafael Barros Barbosa

e IIE-Mercado. O IIE-Mídia realiza uma análise textual similar ao EPU, todavia,

utilizando um número maior de jornais de grande circulação nacional. O IIE-Ex-

10

pectativa mensura o grau de dispersão nas expectativas de mercado, calculadas pelo

relatório de previsões anuais Focus – que o Banco Central do Brasil divulga semanal-

mente –, e por pesquisas de sondagem realizadas pela FGV. Por fim, o IIE-Mercado é

uma medida da volatilidade do Ibovespa, semelhante ao Ibov, adicionada do prêmio

de risco do Credit Default Swap (CDS).

O IIE-BR é um índice mais completo, pois capta diversos aspectos da

incerteza econômica. Todavia, uma limitação para seu emprego como medida

principal de incerteza nesta monografia é o tamanho da série temporal, que se

inicia apenas em 2000.01. Essa limitação contribuiu para a escolha do EPU como

medida principal de incerteza. Além do IIE-BR, os demais índices, como o Ibov,

são utilizados, portanto, para analisar a sensibilidade dos resultados em relação a

outras métricas de incerteza.

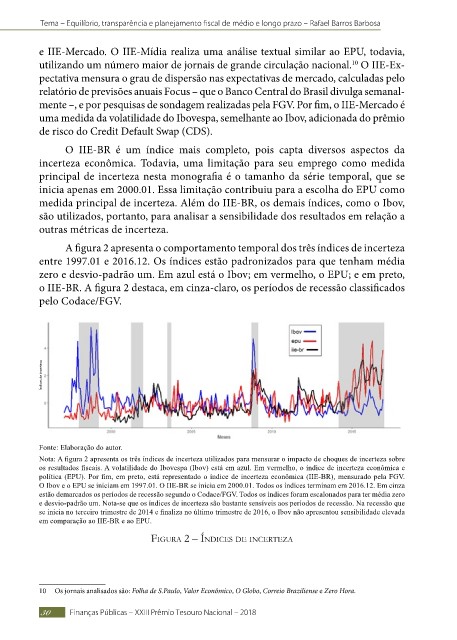

A figura 2 apresenta o comportamento temporal dos três índices de incerteza

entre 1997.01 e 2016.12. Os índices estão padronizados para que tenham média

zero e desvio-padrão um. Em azul está o Ibov; em vermelho, o EPU; e em preto,

o IIE-BR. A figura 2 destaca, em cinza-claro, os períodos de recessão classificados

pelo Codace/FGV.

Índices de incerteza

Fonte: Elaboração do autor.

Nota: A figura 2 apresenta os três índices de incerteza utilizados para mensurar o impacto de choques de incerteza sobre

os resultados fiscais. A volatilidade do Ibovespa (Ibov) está em azul. Em vermelho, o índice de incerteza econômica e

política (EPU). Por fim, em preto, está representado o índice de incerteza econômica (IIE-BR), mensurado pela FGV.

O Ibov e o EPU se iniciam em 1997.01. O IIE-BR se inicia em 2000.01. Todos os índices terminam em 2016.12. Em cinza

estão demarcados os períodos de recessão segundo o Codace/FGV. Todos os índices foram escalonados para ter média zero

e desvio-padrão um. Nota-se que os índices de incerteza são bastante sensíveis aos períodos de recessão. Na recessão que

se inicia no terceiro trimestre de 2014 e finaliza no último trimestre de 2016, o Ibov não apresentou sensibilidade elevada

em comparação ao IIE-BR e ao EPU.

Figura 2 – índiceS de incerteza

10 Os jornais analisados são: Folha de S.Paulo, Valor Econômico, O Globo, Correio Braziliense e Zero Hora.

30 Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018