Page 43 - XXIII Prêmio Tesouro Nacional 2018

P. 43

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Rafael Barros Barbosa

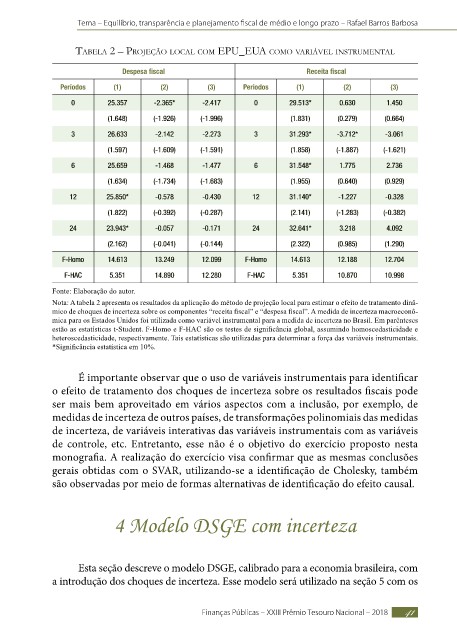

tabela 2 – projeção local com epu_eua como variável inStrumental

Despesa fiscal Receita fiscal

Períodos (1) (2) (3) Períodos (1) (2) (3)

0 25.357 -2.365* -2.417 0 29.513* 0.630 1.450

(1.648) (-1.926) (-1.996) (1.831) (0.279) (0.664)

3 26.633 -2.142 -2.273 3 31.293* -3.712* -3.061

(1.597) (-1.609) (-1.591) (1.858) (-1.887) (-1.621)

6 25.659 -1.468 -1.477 6 31.548* 1.775 2.736

(1.634) (-1.734) (-1.683) (1.955) (0.640) (0.929)

12 25.850* -0.578 -0.430 12 31.140* -1.227 -0.328

(1.822) (-0.392) (-0.287) (2.141) (-1.283) (-0.382)

24 23.943* -0.057 -0.171 24 32.641* 3.218 4.092

(2.162) (-0.041) (-0.144) (2.322) (0.985) (1.290)

F-Homo 14.613 13.249 12.099 F-Homo 14.613 12.188 12.704

F-HAC 5.351 14.890 12.280 F-HAC 5.351 10.870 10.998

Fonte: Elaboração do autor.

Nota: A tabela 2 apresenta os resultados da aplicação do método de projeção local para estimar o efeito de tratamento dinâ-

mico de choques de incerteza sobre os componentes “receita fiscal” e “despesa fiscal”. A medida de incerteza macroeconô-

mica para os Estados Unidos foi utilizada como variável instrumental para a medida de incerteza no Brasil. Em parênteses

estão as estatísticas t-Student. F-Homo e F-HAC são os testes de significância global, assumindo homoscedasticidade e

heteroscedasticidade, respectivamente. Tais estatísticas são utilizadas para determinar a força das variáveis instrumentais.

*Significância estatística em 10%.

É importante observar que o uso de variáveis instrumentais para identificar

o efeito de tratamento dos choques de incerteza sobre os resultados fiscais pode

ser mais bem aproveitado em vários aspectos com a inclusão, por exemplo, de

medidas de incerteza de outros países, de transformações polinomiais das medidas

de incerteza, de variáveis interativas das variáveis instrumentais com as variáveis

de controle, etc. Entretanto, esse não é o objetivo do exercício proposto nesta

monografia. A realização do exercício visa confirmar que as mesmas conclusões

gerais obtidas com o SVAR, utilizando-se a identificação de Cholesky, também

são observadas por meio de formas alternativas de identificação do efeito causal.

4 Modelo DSGE com incerteza

Esta seção descreve o modelo DSGE, calibrado para a economia brasileira, com

a introdução dos choques de incerteza. Esse modelo será utilizado na seção 5 com os

Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018 41