Page 40 - XXII Prêmio Tesouro Nacional 2017

P. 40

Tema – Dívida Pública e Concessão de Garantias – Josué Alfredo Pellegrini

Aplicada essa formulação ao caso do Brasil, a taxa Selic parece ser a mais

apropriada para mensurar o custo de carregamento das reservas internacionais.

Tal fato se deve a alguns fatores. Em primeiro lugar, a Dívida Bruta do Governo

Geral (DBGG) estava em 73,1% do PIB ao final de junho, sendo que mais de 95%

desse total correspondia à dívida interna. Na verdade, a dívida externa do governo

geral não chegava a 20% das reservas internacionais, no mesmo mês.

Em segundo lugar, ainda em junho deste ano, 45,3% da DBGG era corrigido

pela Selic, seguida bem de longe pela correção prefixada e por índices de preços,

com cerca 25,2% e 21,9% de participação cada um, respectivamente. Em terceiro

lugar, a acumulação de reservas no Brasil foi financiada com o aumento das

operações compromissadas realizadas pelo BCB, operações essas inteiramente

corrigidas pela Selic. Caso se opte por vender as reservas e utilizar os recursos

obtidos no abatimento da DBGG, isso seria feito por meio da redução das referidas

operações.

20

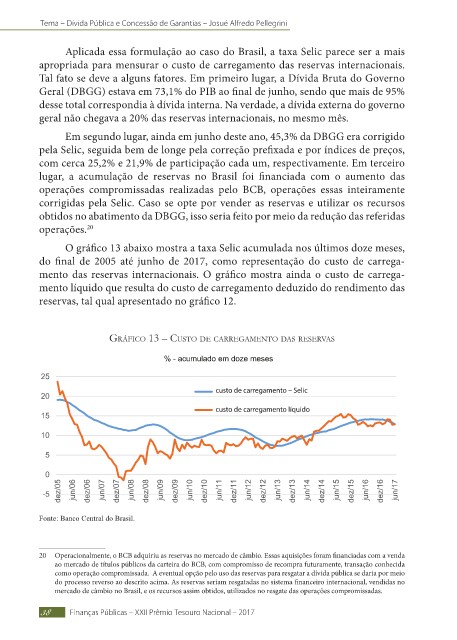

O gráfico 13 abaixo mostra a taxa Selic acumulada nos últimos doze meses,

do final de 2005 até junho de 2017, como representação do custo de carrega-

mento das reservas internacionais. O gráfico mostra ainda o custo de carrega-

mento líquido que resulta do custo de carregamento deduzido do rendimento das

reservas, tal qual apresentado no gráfico 12.

Gráfico 13 – cUsto de carreGamento das reservas

custo de carregamento – Selic

custo de carregamento líquido

Fonte: Banco Central do Brasil.

20 Operacionalmente, o BCB adquiriu as reservas no mercado de câmbio. Essas aquisições foram financiadas com a venda

ao mercado de títulos públicos da carteira do BCB, com compromisso de recompra futuramente, transação conhecida

como operação compromissada. A eventual opção pelo uso das reservas para resgatar a dívida pública se daria por meio

do processo reverso ao descrito acima. As reservas seriam resgatadas no sistema financeiro internacional, vendidas no

mercado de câmbio no Brasil, e os recursos assim obtidos, utilizados no resgate das operações compromissadas.

38 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017