Page 42 - XXII Prêmio Tesouro Nacional 2017

P. 42

Tema – Dívida Pública e Concessão de Garantias – Josué Alfredo Pellegrini

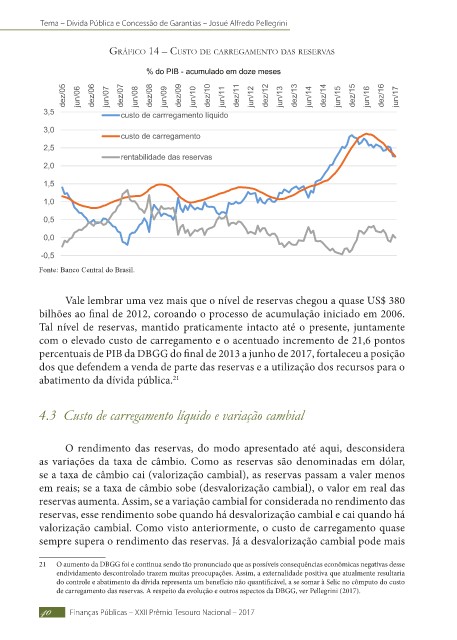

Gráfico 14 – cUsto de carreGamento das reservas

Fonte: Banco Central do Brasil.

Vale lembrar uma vez mais que o nível de reservas chegou a quase US$ 380

bilhões ao final de 2012, coroando o processo de acumulação iniciado em 2006.

Tal nível de reservas, mantido praticamente intacto até o presente, juntamente

com o elevado custo de carregamento e o acentuado incremento de 21,6 pontos

percentuais de PIB da DBGG do final de 2013 a junho de 2017, fortaleceu a posição

dos que defendem a venda de parte das reservas e a utilização dos recursos para o

abatimento da dívida pública.

21

4.3 Custo de carregamento líquido e variação cambial

O rendimento das reservas, do modo apresentado até aqui, desconsidera

as variações da taxa de câmbio. Como as reservas são denominadas em dólar,

se a taxa de câmbio cai (valorização cambial), as reservas passam a valer menos

em reais; se a taxa de câmbio sobe (desvalorização cambial), o valor em real das

reservas aumenta. Assim, se a variação cambial for considerada no rendimento das

reservas, esse rendimento sobe quando há desvalorização cambial e cai quando há

valorização cambial. Como visto anteriormente, o custo de carregamento quase

sempre supera o rendimento das reservas. Já a desvalorização cambial pode mais

21 O aumento da DBGG foi e continua sendo tão pronunciado que as possíveis consequências econômicas negativas desse

endividamento descontrolado trazem muitas preocupações. Assim, a externalidade positiva que atualmente resultaria

do controle e abatimento da dívida representa um benefício não quantificável, a se somar à Selic no cômputo do custo

de carregamento das reservas. A respeito da evolução e outros aspectos da DBGG, ver Pellegrini (2017).

40 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017