Page 43 - XXII Prêmio Tesouro Nacional 2017

P. 43

Tema – Dívida Pública e Concessão de Garantias – Josué Alfredo Pellegrini

que compensar essa diferença, do mesmo modo que a valorização cambial pode

elevá-la ainda mais.

Há quem desconsidere a taxa de câmbio nesses cálculos, pois essa variável

oscila muito ao longo do tempo, ainda mais em um país instável como o Brasil, o

que dificulta uma avaliação adequada do rendimento das reservas. Ademais, se a

taxa de câmbio oscilar em torno de algum preço, o rendimento não será alterado,

considerado um período maior de tempo, e nada terá acontecido se as reservas

não forem vendidas. O problema é que, em meio às oscilações, as variações da

taxa de câmbio podem indicar ajustes definitivos de preço, devendo, pois, serem

considerados no rendimento das reservas.

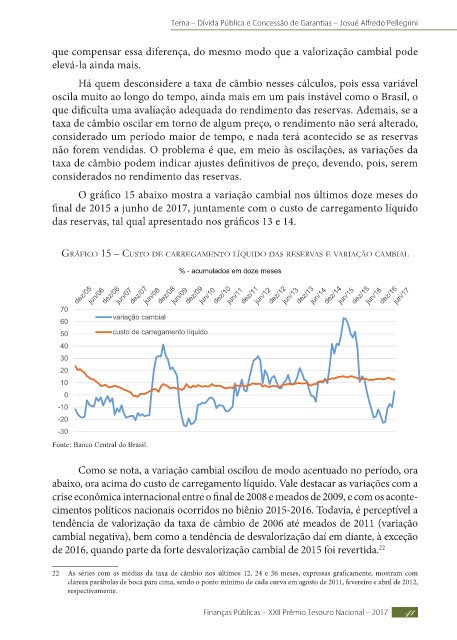

O gráfico 15 abaixo mostra a variação cambial nos últimos doze meses do

final de 2015 a junho de 2017, juntamente com o custo de carregamento líquido

das reservas, tal qual apresentado nos gráficos 13 e 14.

Gráfico 15 – cUsto de carreGamento líqUido das reservas e variação camBial

Fonte: Banco Central do Brasil.

Como se nota, a variação cambial oscilou de modo acentuado no período, ora

abaixo, ora acima do custo de carregamento líquido. Vale destacar as variações com a

crise econômica internacional entre o final de 2008 e meados de 2009, e com os aconte-

cimentos políticos nacionais ocorridos no biênio 2015-2016. Todavia, é perceptível a

tendência de valorização da taxa de câmbio de 2006 até meados de 2011 (variação

cambial negativa), bem como a tendência de desvalorização daí em diante, à exceção

de 2016, quando parte da forte desvalorização cambial de 2015 foi revertida. 22

22 As séries com as médias da taxa de câmbio nos últimos 12, 24 e 36 meses, expressas graficamente, mostram com

clareza parábolas de boca para cima, sendo o ponto mínimo de cada curva em agosto de 2011, fevereiro e abril de 2012,

respectivamente.

Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017 41