Page 44 - XXII Prêmio Tesouro Nacional 2017

P. 44

Tema – Dívida Pública e Concessão de Garantias – Josué Alfredo Pellegrini

Antes de meados de 2011, é fácil perceber que em grande parte do tempo a

variação do câmbio não apenas não compensava o custo líquido, como se somava a

ele para tornar ainda mais custosa a política de acumulação de reservas. Vale dizer,

23

nesse período, além do custo de carregamento superar o rendimento das reservas

em dólar, a valorização cambial diminuiu o valor em real das reservas. Entretanto,

de meados de 2011 em diante, na maior parte do tempo, a desvalorização cambial

compensou integralmente o custo líquido de carregamento das reservas.

Em relação ao ano em curso e aos anos futuros, o que se pode afirmar com

boa dose de certeza é que o custo de carregamento continuará acima do rendi-

mento das reservas. Mesmo que se considerem as reduções da Selic promovidas

pelo Copom, ainda não há sinais evidentes de que a taxa de juros internacional

subirá muito acima do seu atual patamar ineditamente baixo. Entretanto, o

custo de carregamento líquido das reservas, consideradas as variações cambiais,

dependerá em grande medida do que acontecerá com a taxa de câmbio.

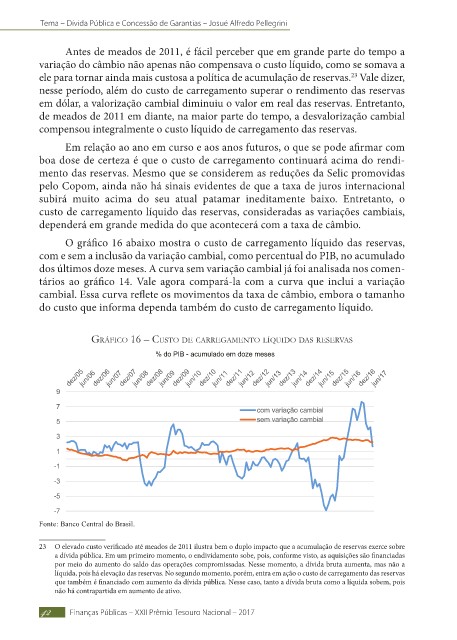

O gráfico 16 abaixo mostra o custo de carregamento líquido das reservas,

com e sem a inclusão da variação cambial, como percentual do PIB, no acumulado

dos últimos doze meses. A curva sem variação cambial já foi analisada nos comen-

tários ao gráfico 14. Vale agora compará-la com a curva que inclui a variação

cambial. Essa curva reflete os movimentos da taxa de câmbio, embora o tamanho

do custo que informa dependa também do custo de carregamento líquido.

Gráfico 16 – cUsto de carreGamento líqUido das reservas

Fonte: Banco Central do Brasil.

23 O elevado custo verificado até meados de 2011 ilustra bem o duplo impacto que a acumulação de reservas exerce sobre

a dívida pública. Em um primeiro momento, o endividamento sobe, pois, conforme visto, as aquisições são financiadas

por meio do aumento do saldo das operações compromissadas. Nesse momento, a dívida bruta aumenta, mas não a

líquida, pois há elevação das reservas. No segundo momento, porém, entra em ação o custo de carregamento das reservas

que também é financiado com aumento da dívida pública. Nesse caso, tanto a dívida bruta como a líquida sobem, pois

não há contrapartida em aumento de ativo.

42 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017