Page 46 - XXII Prêmio Tesouro Nacional 2017

P. 46

Tema – Dívida Pública e Concessão de Garantias – Josué Alfredo Pellegrini

em 2015. Isso quer dizer que o BCB se comprometeu a pagar a incidência sobre R$

426,8 bilhões, da diferença entre a Selic e a variação cambial, somada ao cupom

cambial.

No biênio 2013-2014, a diferença entre a desvalorização cambial e a Selic

não foi elevada. Com isso, as perdas do BCB também não foram pronunciadas: R$

2,4 e R$ 10,7 bilhões, respectivamente. Entretanto, em 2015, as perdas chegaram

a R$ 102,7 bilhões, já que não apenas o valor nocional aumentou, como houve

acentuada desvalorização cambial nesse ano. Em 2016, ocorreu o oposto, pois,

conforme visto, parte da desvalorização cambial do ano anterior foi revertida.

Com isso, o BCB teve ganhos de R$ 83,8 bilhões em 2016 e só não teve mais pois

os contratos que venciam não foram integralmente renovados e o valor nocional

encerrou 2016 em R$ 85,5 bilhões. No primeiro semestre de 2017, esse valor

25

manteve-se no mesmo patamar e os lucros foram de R$ 8,3 bilhões.

Qual a relação entre os swaps cambiais e as reservas? As operações evitam

que a demanda por proteção contra variações cambiais seja satisfeita diretamente

no mercado de câmbio. No limite, se o BCB não oferecesse a proteção por meio

dos swaps ou algo parecido, a demanda equivalente ao valor nocional em dólar

das operações poderia ser canalizada para o mercado de câmbio e, em última

instância, a demanda seria atendida por meio de redução equivalente das reservas.

Entretanto, dificilmente essa situação-limite ocorreria na prática, por dois

motivos. Em primeiro lugar, a critério do BCB, parte da demanda por proteção no

mercado de câmbio poderia rebater em desvalorização cambial extra e não apenas

em redução das reservas. Em segundo lugar, do ponto de vista de quem quer se

proteger da variação cambial, a compra de divisas e as operações de swap não

são substitutas perfeitas. Assim, na ausência dos swaps, provavelmente haveria

26

redução das reservas, mas em montante inferior ao valor nocional em dólar dessas

operações.

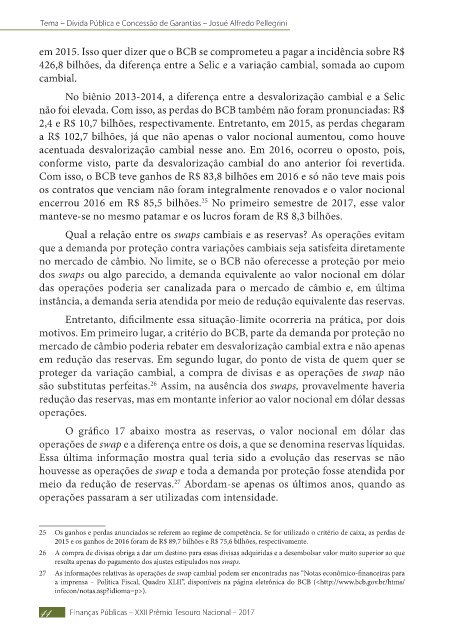

O gráfico 17 abaixo mostra as reservas, o valor nocional em dólar das

operações de swap e a diferença entre os dois, a que se denomina reservas líquidas.

Essa última informação mostra qual teria sido a evolução das reservas se não

houvesse as operações de swap e toda a demanda por proteção fosse atendida por

meio da redução de reservas. Abordam-se apenas os últimos anos, quando as

27

operações passaram a ser utilizadas com intensidade.

25 Os ganhos e perdas anunciados se referem ao regime de competência. Se for utilizado o critério de caixa, as perdas de

2015 e os ganhos de 2016 foram de R$ 89,7 bilhões e R$ 75,6 bilhões, respectivamente.

26 A compra de divisas obriga a dar um destino para essas divisas adquiridas e a desembolsar valor muito superior ao que

resulta apenas do pagamento dos ajustes estipulados nos swaps.

27 As informações relativas às operações de swap cambial podem ser encontradas nas “Notas econômico-financeiras para

a imprensa – Política Fiscal, Quadro XLII”, disponíveis na página eletrônica do BCB (<http://www.bcb.gov.br/htms/

infecon/notas.asp?idioma=p>).

44 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017