Page 49 - XXII Prêmio Tesouro Nacional 2017

P. 49

Tema – Dívida Pública e Concessão de Garantias – Josué Alfredo Pellegrini

5 Vender as reservas internacionais

para abater a dívida pública?

Cabe agora juntar os achados dos capítulos anteriores desse estudo, vale dizer,

o nível adequado de reservas segundo as métricas apresentadas e o custo líquido de

carregamento das reservas. A possível existência de reservas em excesso, conjugada

com seus custos líquidos, permite inferir que o excedente deveria ser vendido e os

recursos assim obtidos utilizados no resgate de parte da dívida pública.

Mas há alguns problemas que dificultam a avaliação da decisão a ser tomada. Em

primeiro lugar, paira a dúvida sobre o nível adequado de reservas, já que as métricas

disponíveis apontam para níveis muito distintos, conforme sintetiza a tabela 1 deste

estudo. Tal fato dificulta bastante a identificação de um valor, ainda que aproximado,

do excedente de reservas que poderia ser vendido sem trazer riscos para o país, em

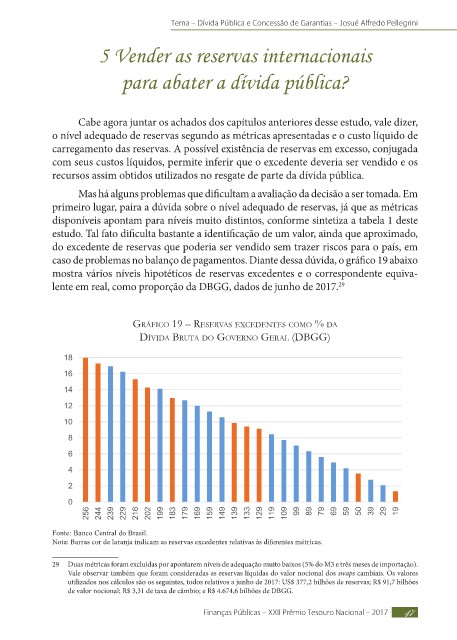

caso de problemas no balanço de pagamentos. Diante dessa dúvida, o gráfico 19 abaixo

mostra vários níveis hipotéticos de reservas excedentes e o correspondente equiva-

lente em real, como proporção da DBGG, dados de junho de 2017.

29

Gráfico 19 – reservas excedentes como % da

dívida BrUta do Governo Geral (dBGG)

Fonte: Banco Central do Brasil.

Nota: Barras cor de laranja indicam as reservas excedentes relativas às diferentes métricas.

29 Duas métricas foram excluídas por apontarem níveis de adequação muito baixos (5% do M3 e três meses de importação).

Vale observar também que foram consideradas as reservas líquidas do valor nocional dos swaps cambiais. Os valores

utilizados nos cálculos são os seguintes, todos relativos a junho de 2017: US$ 377,2 bilhões de reservas; R$ 91,7 bilhões

de valor nocional; R$ 3,31 de taxa de câmbio; e R$ 4.674,6 bilhões de DBGG.

Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017 47