Page 50 - XXII Prêmio Tesouro Nacional 2017

P. 50

Tema – Dívida Pública e Concessão de Garantias – Josué Alfredo Pellegrini

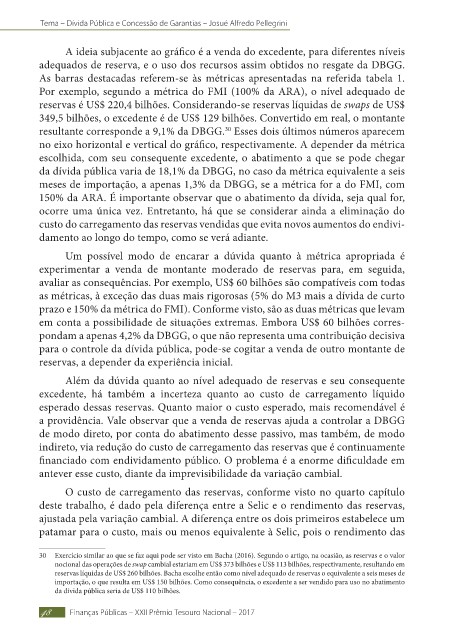

A ideia subjacente ao gráfico é a venda do excedente, para diferentes níveis

adequados de reserva, e o uso dos recursos assim obtidos no resgate da DBGG.

As barras destacadas referem-se às métricas apresentadas na referida tabela 1.

Por exemplo, segundo a métrica do FMI (100% da ARA), o nível adequado de

reservas é US$ 220,4 bilhões. Considerando-se reservas líquidas de swaps de US$

349,5 bilhões, o excedente é de US$ 129 bilhões. Convertido em real, o montante

resultante corresponde a 9,1% da DBGG. Esses dois últimos números aparecem

30

no eixo horizontal e vertical do gráfico, respectivamente. A depender da métrica

escolhida, com seu consequente excedente, o abatimento a que se pode chegar

da dívida pública varia de 18,1% da DBGG, no caso da métrica equivalente a seis

meses de importação, a apenas 1,3% da DBGG, se a métrica for a do FMI, com

150% da ARA. É importante observar que o abatimento da dívida, seja qual for,

ocorre uma única vez. Entretanto, há que se considerar ainda a eliminação do

custo do carregamento das reservas vendidas que evita novos aumentos do endivi-

damento ao longo do tempo, como se verá adiante.

Um possível modo de encarar a dúvida quanto à métrica apropriada é

experimentar a venda de montante moderado de reservas para, em seguida,

avaliar as consequências. Por exemplo, US$ 60 bilhões são compatíveis com todas

as métricas, à exceção das duas mais rigorosas (5% do M3 mais a dívida de curto

prazo e 150% da métrica do FMI). Conforme visto, são as duas métricas que levam

em conta a possibilidade de situações extremas. Embora US$ 60 bilhões corres-

pondam a apenas 4,2% da DBGG, o que não representa uma contribuição decisiva

para o controle da dívida pública, pode-se cogitar a venda de outro montante de

reservas, a depender da experiência inicial.

Além da dúvida quanto ao nível adequado de reservas e seu consequente

excedente, há também a incerteza quanto ao custo de carregamento líquido

esperado dessas reservas. Quanto maior o custo esperado, mais recomendável é

a providência. Vale observar que a venda de reservas ajuda a controlar a DBGG

de modo direto, por conta do abatimento desse passivo, mas também, de modo

indireto, via redução do custo de carregamento das reservas que é continuamente

financiado com endividamento público. O problema é a enorme dificuldade em

antever esse custo, diante da imprevisibilidade da variação cambial.

O custo de carregamento das reservas, conforme visto no quarto capítulo

deste trabalho, é dado pela diferença entre a Selic e o rendimento das reservas,

ajustada pela variação cambial. A diferença entre os dois primeiros estabelece um

patamar para o custo, mais ou menos equivalente à Selic, pois o rendimento das

30 Exercício similar ao que se faz aqui pode ser visto em Bacha (2016). Segundo o artigo, na ocasião, as reservas e o valor

nocional das operações de swap cambial estariam em US$ 373 bilhões e US$ 113 bilhões, respectivamente, resultando em

reservas líquidas de US$ 260 bilhões. Bacha escolhe então como nível adequado de reservas o equivalente a seis meses de

importação, o que resulta em US$ 150 bilhões. Como consequência, o excedente a ser vendido para uso no abatimento

da dívida pública seria de US$ 110 bilhões.

48 Finanças Públicas – XXII Prêmio Tesouro Nacional – 2017