Page 207 - XXIII Prêmio Tesouro Nacional 2018

P. 207

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Cristina Yue Yamanari

em que é a variável dependente representada pela média dos ratings atribuídos

pelas agências de classificação de risco e convertidos conforme escala linear; e

(4)

em que representa a incorporação dos credit watches e outlooks aos ratings

atribuídos pelas agências a determinado indivíduo (i) num determinado ano (t).

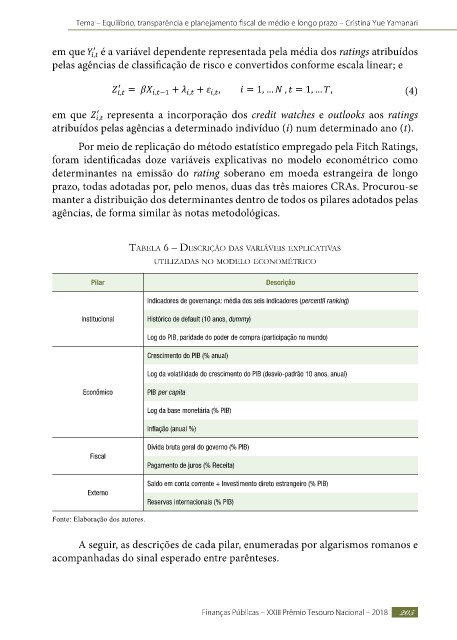

Por meio de replicação do método estatístico empregado pela Fitch Ratings,

foram identificadas doze variáveis explicativas no modelo econométrico como

determinantes na emissão do rating soberano em moeda estrangeira de longo

prazo, todas adotadas por, pelo menos, duas das três maiores CRAs. Procurou-se

manter a distribuição dos determinantes dentro de todos os pilares adotados pelas

agências, de forma similar às notas metodológicas.

tabela 6 – deScrição daS variáveiS explicativaS

utilizadaS no modelo econométrico

Pilar Descrição

Indicadores de governança: média dos seis indicadores (percentil ranking)

Institucional Histórico de default (10 anos, dummy)

Log do PIB, paridade do poder de compra (participação no mundo)

Crescimento do PIB (% anual)

Log da volatilidade do crescimento do PIB (desvio-padrão 10 anos, anual)

Econômico PIB per capita

Log da base monetária (% PIB)

Inflação (anual %)

Dívida bruta geral do governo (% PIB)

Fiscal

Pagamento de juros (% Receita)

Saldo em conta corrente + Investimento direto estrangeiro (% PIB)

Externo

Reservas internacionais (% PIB)

Fonte: Elaboração dos autores.

A seguir, as descrições de cada pilar, enumeradas por algarismos romanos e

acompanhadas do sinal esperado entre parênteses.

Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018 205