Page 212 - XXIII Prêmio Tesouro Nacional 2018

P. 212

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Cristina Yue Yamanari

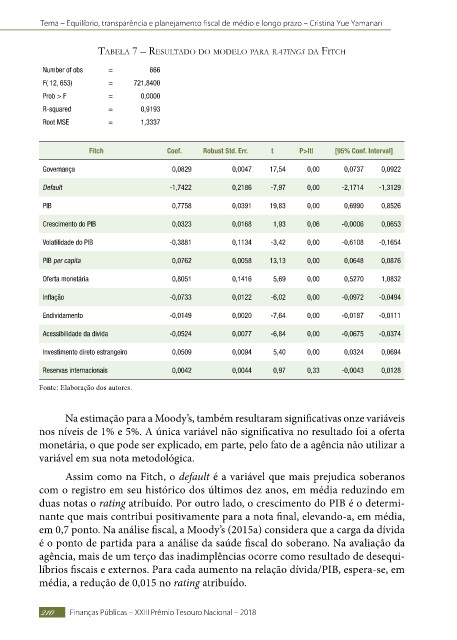

tabela 7 – reSultado do modelo para ratings da Fitch

Number of obs = 666

F( 12, 653) = 721,8400

Prob > F = 0,0000

R-squared = 0,9193

Root MSE = 1,3337

Fitch Coef. Robust Std. Err. t P>|t| [95% Conf. Interval]

Governança 0,0829 0,0047 17,54 0,00 0,0737 0,0922

Default -1,7422 0,2186 -7,97 0,00 -2,1714 -1,3129

PIB 0,7758 0,0391 19,83 0,00 0,6990 0,8526

Crescimento do PIB 0,0323 0,0168 1,93 0,06 -0,0006 0,0653

Volatilidade do PIB -0,3881 0,1134 -3,42 0,00 -0,6108 -0,1654

PIB per capita 0,0762 0,0058 13,13 0,00 0,0648 0,0876

Oferta monetária 0,8051 0,1416 5,69 0,00 0,5270 1,0832

Inflação -0,0733 0,0122 -6,02 0,00 -0,0972 -0,0494

Endividamento -0,0149 0,0020 -7,64 0,00 -0,0187 -0,0111

Acessibilidade da dívida -0,0524 0,0077 -6,84 0,00 -0,0675 -0,0374

Investimento direto estrangeiro 0,0509 0,0094 5,40 0,00 0,0324 0,0694

Reservas internacionais 0,0042 0,0044 0,97 0,33 -0,0043 0,0128

Fonte: Elaboração dos autores.

Na estimação para a Moody’s, também resultaram significativas onze variáveis

nos níveis de 1% e 5%. A única variável não significativa no resultado foi a oferta

monetária, o que pode ser explicado, em parte, pelo fato de a agência não utilizar a

variável em sua nota metodológica.

Assim como na Fitch, o default é a variável que mais prejudica soberanos

com o registro em seu histórico dos últimos dez anos, em média reduzindo em

duas notas o rating atribuído. Por outro lado, o crescimento do PIB é o determi-

nante que mais contribui positivamente para a nota final, elevando-a, em média,

em 0,7 ponto. Na análise fiscal, a Moody’s (2015a) considera que a carga da dívida

é o ponto de partida para a análise da saúde fiscal do soberano. Na avaliação da

agência, mais de um terço das inadimplências ocorre como resultado de desequi-

líbrios fiscais e externos. Para cada aumento na relação dívida/PIB, espera-se, em

média, a redução de 0,015 no rating atribuído.

210 Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018