Page 216 - XXIII Prêmio Tesouro Nacional 2018

P. 216

Tema – Equilíbrio, transparência e planejamento fiscal de médio e longo prazo – Cristina Yue Yamanari

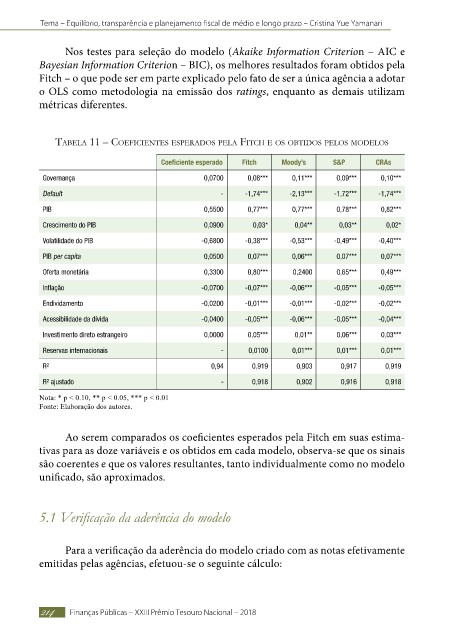

Nos testes para seleção do modelo (Akaike Information Criterion – AIC e

Bayesian Information Criterion – BIC), os melhores resultados foram obtidos pela

Fitch – o que pode ser em parte explicado pelo fato de ser a única agência a adotar

o OLS como metodologia na emissão dos ratings, enquanto as demais utilizam

métricas diferentes.

tabela 11 – coeFicienteS eSperadoS pela Fitch e oS obtidoS peloS modeloS

Coeficiente esperado Fitch Moody’s S&P CRAs

Governança 0,0700 0,08*** 0,11*** 0,09*** 0,10***

Default - -1,74*** -2,13*** -1,72*** -1,74***

PIB 0,5500 0,77*** 0,77*** 0,78*** 0,82***

Crescimento do PIB 0,0900 0,03* 0,04** 0,03** 0,02*

Volatilidade do PIB -0,6800 -0,38*** -0,53*** -0,49*** -0,40***

PIB per capita 0,0500 0,07*** 0,06*** 0,07*** 0,07***

Oferta monetária 0,3300 0,80*** 0,2400 0,65*** 0,49***

Inflação -0,0700 -0,07*** -0,06*** -0,05*** -0,05***

Endividamento -0,0200 -0,01*** -0,01*** -0,02*** -0,02***

Acessibilidade da dívida -0,0400 -0,05*** -0,06*** -0,05*** -0,04***

Investimento direto estrangeiro 0,0000 0,05*** 0,01** 0,06*** 0,03***

Reservas internacionais - 0,0100 0,01*** 0,01*** 0,01***

R² 0,94 0,919 0,903 0,917 0,919

R² ajustado - 0,918 0,902 0,916 0,918

Nota: * p < 0.10, ** p < 0.05, *** p < 0.01

Fonte: Elaboração dos autores.

Ao serem comparados os coeficientes esperados pela Fitch em suas estima-

tivas para as doze variáveis e os obtidos em cada modelo, observa-se que os sinais

são coerentes e que os valores resultantes, tanto individualmente como no modelo

unificado, são aproximados.

5.1 Verificação da aderência do modelo

Para a verificação da aderência do modelo criado com as notas efetivamente

emitidas pelas agências, efetuou-se o seguinte cálculo:

214 Finanças Públicas – XXIII Prêmio Tesouro Nacional – 2018